Det är återigen dags för vår! Vintern börjar ge vika och vi går in i vårmånaden mars. Men innan dess fyller prinsessan Estelle år, den 23 februari. Det är alltså dags att titta till Di:s aktieportfölj som de förvaltar inför hennes 18-års dag!

Ni läsare som besökt oss tidigare känner säkert till att vi har som tradition att följa upp Di:s portfölj. Det som jag tycker är mest intressant med portföljen är inte att den ska gå till prinsessan, utan sättet som den hanteras på. Den handhas på det sätt som jag tycker att de allra flesta svenska aktieägare bör hantera sin portfölj. Det är ett långsiktigt sparande i flera olika stabila bolag, där man ser över sina investeringar någon gång om året. Inte för mycket jobb, inte för mycket affärer. Trots det kan man få en riktigt ordentlig avkastning!

Har du inte läst våra tidigare inlägg, så kan du få en bra bakgrund genom att läsa nedanstående inlägg:

Inlägget 2016

Inlägget 2017

Inlägget 2018

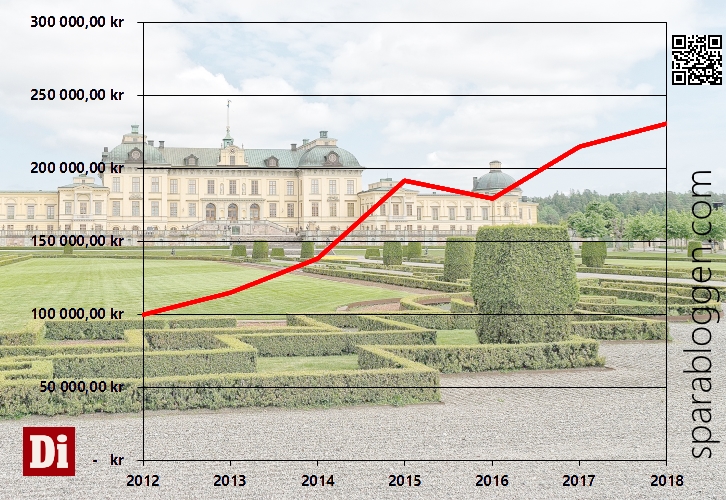

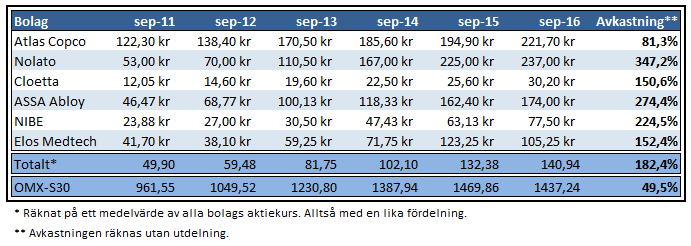

Di har alltså byggt en portfölj med 10 olika bolag, där de investerat 10 000 kr i vardera, en summa på totalt 100 000 kr. Denna investering startade för 7 år sedan, i februari 2012. Varje år delar bolagen ut pengar till portföljen, och inför årsdagen så tittar förvaltarna igenom innehaven. Då återinvesteras förra årets utdelning, och vid behov så byts ett bolag ut. Det innebär att det totala arbetet som läggs på portföljen varje pågår under några dagar där man tittar igenom hur det gått, kanske byter ut något dåligt innehav och återinvesterar utdelningar. Lagom med arbete alltså!

Försök hitta en arbetsmetod där du förändrar din portfölj metodiskt, och helst så lite som möjligt!

Denna arbetsmetod gör dessutom att man minimerar risken att göra för stora och i värsta fall överilade förändringar i portföljen som kostar onödigt courtage. Arbetet med portföljen kan se ut ungefär så här:

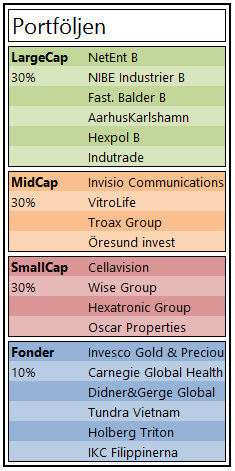

- Börja med att komponera din portfölj med 10 olika stabila bolag. Här läggs det största jobbet. Man kan ta genvägen att kopiera stora delar av Estelles portfölj, eller varför inte delar av Sparabloggens portfölj?

- Vänta ett år!

- Se över dina innehav någon gång i augusti. Då har utdelningarna kommit och det är dags att ta nya tag inför nästa utdelningsperiod. Är det något som ska bytas ut? Byt inte ut mer än ett eller max två. Här läggs en del jobb med att hitta ersättare. Gör eventuellt byte.

- Investera utdelningar i det innehav som halkat efter, så att du försöker hålla innehav ganska jämnt fördelade.

- Gå tillbaka till steg 2!

Det är dags att se över hur Estelles aktieportfölj utvecklats senaste året!

Bolag som utvecklats bra sedan februari 2018

(bolag som ej gått ner…)

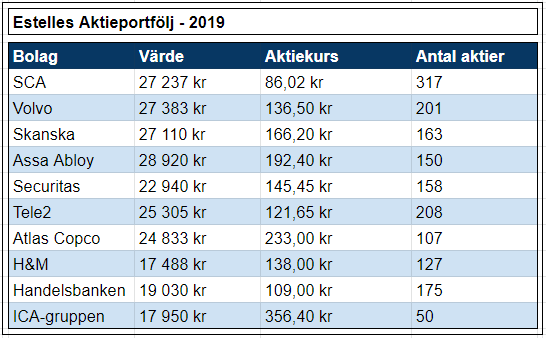

| Assa Abloy | +5% |

| Tele2 | +23% |

| Securitas | +5% |

| ICA Gruppen | +21% |

| Skanska | +- 0% |

Bolag som utvecklats dåligt sedan februari 2018

| Volvo | -11% |

| HM | -1% |

| Atlas Copco | -28% * |

| Handelsbanken | -11% |

| Kinnevik | -23% ** |

* Nästan hela nedgången i Atlas Copco beror på avknoppning Epiroc. Endast 2% beror på faktiskt kursnedgång

** Kinnevik har haft dålig utveckling. Endast 6% av nedgången beror på utdelning av MTG.’

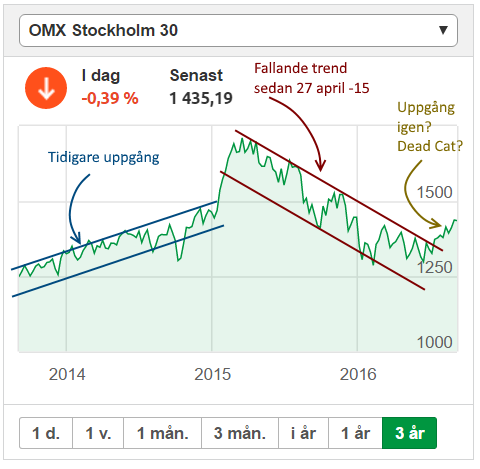

Som synes har flera bolag gått ganska dåligt, och det känns nästan som att portföljen skulle backat senaste året. Nu har börsen i stort inte varit jättestark under 2018. Vi hade en nedgång på börsen som närmade sig 20 % mellan 29 augusti och 27 december. (OMXS30 stod på 1 679,50 i augusti-18 och gick ner till 1 278,42 till i slutet av december). Men samtidigt har nedgången inte varit riktigt så illa eftersom vi har fått utdelningar under året. Alla bolagen i portföljen har delat ut kapital, men det har som sagt även varit avknoppningar. Atlas Copco knoppade av och delade ut bolaget Epiroc, och Kinnevik delade ut sina aktier i bolaget MTG.

Allt som allt har portföljens värde faktiskt gått upp 3,1 % från 231 000 kr till 238 200 kr. Dock har börsen med utdelningar under samma period avkastat 7,5 %. Di:s Estelle-portfölj har avkastat totalt 138 % sedan starten (7 år) samtidigt som börsen med utdelningar har gjort 120 % under samma tid. Den ligger fortfarande före!

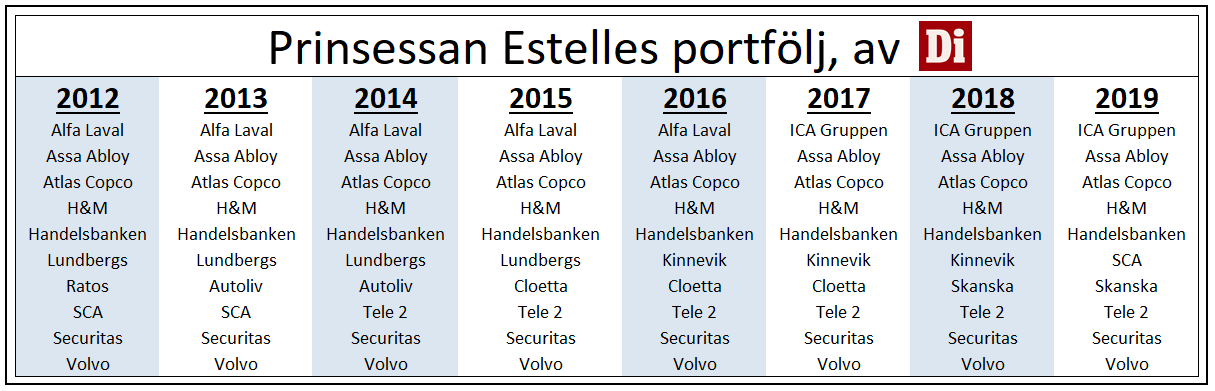

Vad finns egentligen i portföljen? Vilka ändringar har Di gjort i år?

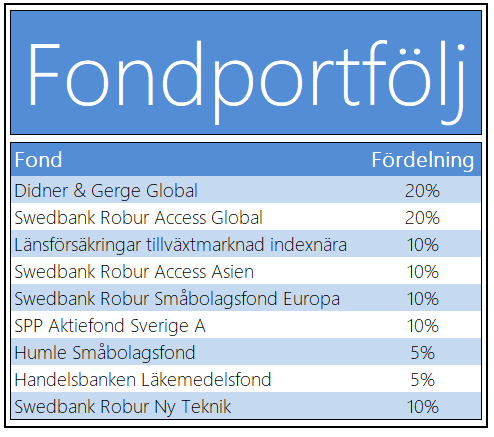

Hur ser då själva portföljen ut? Jo… det är dags att jobba lite med portföljen. Avknoppningarna Epiroc och MTG säljs av, och allt kapital används för att fylla på extra i Handelsbanken och Atlas Copco som annars utgör en lite för liten del av portföljen. Sedan byts Kinnevik ut mot det stabila bolaget SCA. De stora innehaven i svensk skogsareal borgar för en jämn utveckling framöver. Skogen växer oavsett hur det går för konjunkturen i övrigt. Det medför att portföljen ser ut enligt följande:

Sparabloggens aktieklubb arbetar ungefär på samma sätt. Men det är ändringar på gång!

Vi på Sparabloggen försöker själva att följa denna arbetsmetod i ganska stor utsträckning. Vi har byggt en portfölj med 10 bolag som vi har fördelat relativt jämnt. De stora skillnaderna är att vi ser över portföljen en gång i månaden. Kanske gör vi någon ändring, men framförallt så investerar vi vår månadsbesparing.

Nu har det dock visat sig att vi har haft svårt att se över portföljen i så stor utsträckning som vi från början siktade på. Livet är fullt av saker att göra och Sparabloggens portfölj prioriterades ner något. Det har gjort att vi ska se över innehållet och ändra om det så att det inte behöver lika mycket tillsyn. Häng med på uppdateringen, som publiceras inom kort här på bloggen!

* De mesta av uppgifterna i detta inlägg är hämtat ur Dagens Industri papperstidning 23 februari, s16-17.

(Grafik:

(Grafik:

{kind=link}