Alla föräldrar vill ge sina barn trygghet och inte minst ekonomiskt trygghet. Vi har alla olika förutsättningar att kunna spara pengar åt våra barn. Somliga kan lägga undan 1000 kronor medan andra kanske bara 100 kronor. Mer pengar, desto bättre givetvis men kom ihåg att det viktiga är att spara något, för i slutändan blir små summor också mycket pengar. Att spara 100 kronor i månaden i 18 år med 5% ränta blir faktiskt 30 118 kronor. Gör vi om samma tankeexperiment med 1000 kronor blir det hela 301 181 kronor. Men att spara så mycket blir för de flesta väldigt svårt.

Hur ska man då tänka kring sitt barnsparande?

Sparandet till barn sker förhoppningsvis på mycket lång sikt, kanske 18-20 år. Därför bör man undvika att spara på ett vanligt räntekonto, tiden talar för att risknivån kan höjas. En Kapitalförsäkring eller ett Investeringssparkonto är ett bra sätt att spara i, då skatteeffekten är gynnsam. Man betalar en schablonskatt varje år på hela sparkapitalet och när barnet ska få pengarna betalas ingen skatt.

Det viktiga är att du blir kund i ditt eget namn och har förfoganderätten över kontot även om det står i barnets namn. Detta kan vara lämpligt då man själv kan välja när pengarna ska övergå i barnets ägo. Den dagen man barnet fyller 18 år betyder inte automatiskt att det är lämpligt med en större summa pengar. Det är därför jag själv personligen föredrar kapitalförsäkring.

En automatisk överföring från ditt lönekonto varje månad är att rekommendera. Det är annars lätt att glömma och det är kontinuitet som är viktigt.

Om man har flera barn ska man då spara på separata konton? Jag är tveksam till detta därför att det känns bäst att fördela pengarna lika mellan barnen.

Vad ska man investera i?

När tidshorisonten sträcker sig över flera år är det lämpligt att öka risknivån. Därför bör man spara i aktier och fonder. Billiga indexfonder har varit ett bra sätt att få bra avkastning till låga kostnader samtidigt som man sprider riskerna över hela världen. Indexfonder är lämpligt att investera i för den som inte vill lägga tid att analysera och göra utvärderingar av den finansiella marknaden.

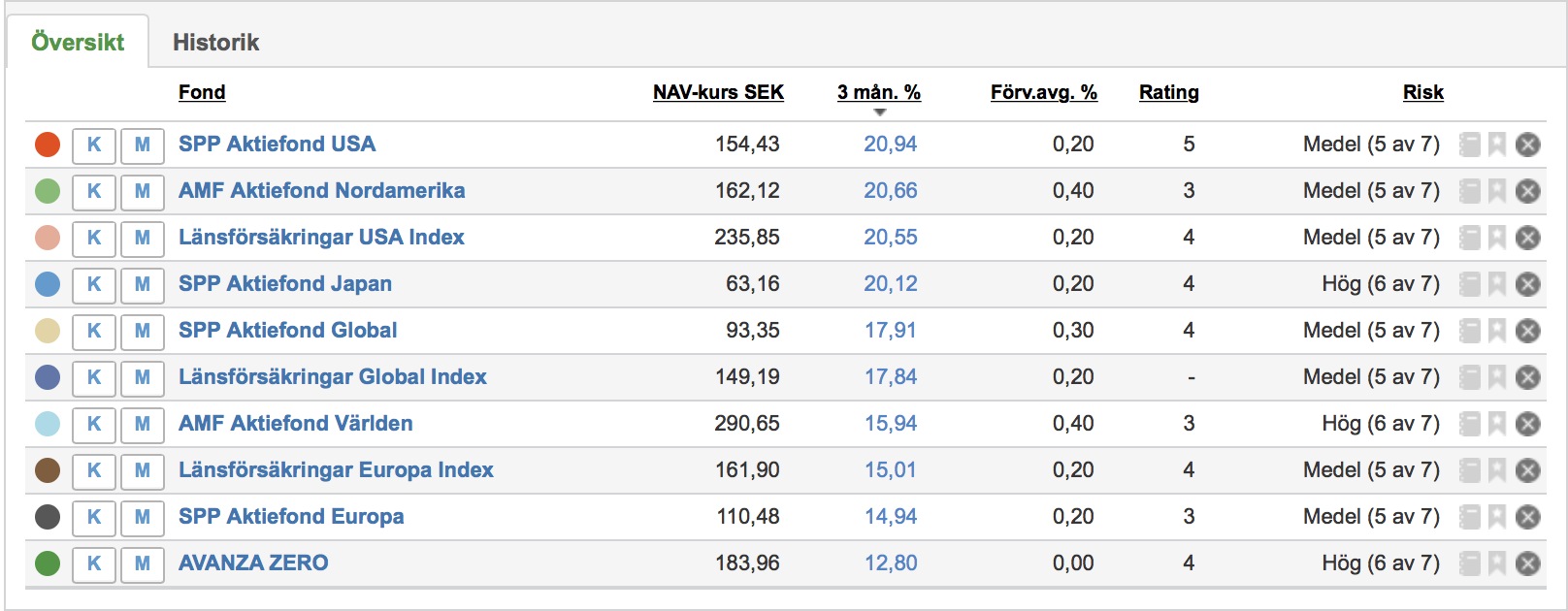

Exempel på billiga indexfonder

Är man intresserad av sätta sig in i hur den finansiella marknaden fungerar kan det vara lämpligt att fördela mellan fonder och aktier. Risknivån kan som bekant vara rätt hög men kapitalet ska arbeta under många år. Vi har tidigare tagit upp utdelningsaktier och Investmentbolag som kan ligga som grund i en stabil aktieportfölj. Även en Sverigefond kan vara intressant att ha med.

Hur kan då ett sparande se ut över en period av 18 år?

1. Börja med att bygga upp ett kapital med hjälp av indexfonder med låga avgifter under de första åren.

2. För över delar av kapitalet till stabila aktier, kanske med en liten utdelning som bonus. Ligg kvar i aktier och fonder under ett antal år.

3. När det börjar närma sig utbetalning till barnet kan man välja att minska risken och gå över till räntor eller obligationer. Avkastningen krymper men man säkrar upp det sparade kapitalet.

Ett sätt att öka intresset för sparandet är att involvera barnen i hur man tänker kring investeringarna. Förklarar varför det är nödvändigt att spara och vilken positiv effekt det kan ge i framtiden.

Avgifterna, utbud och villkor

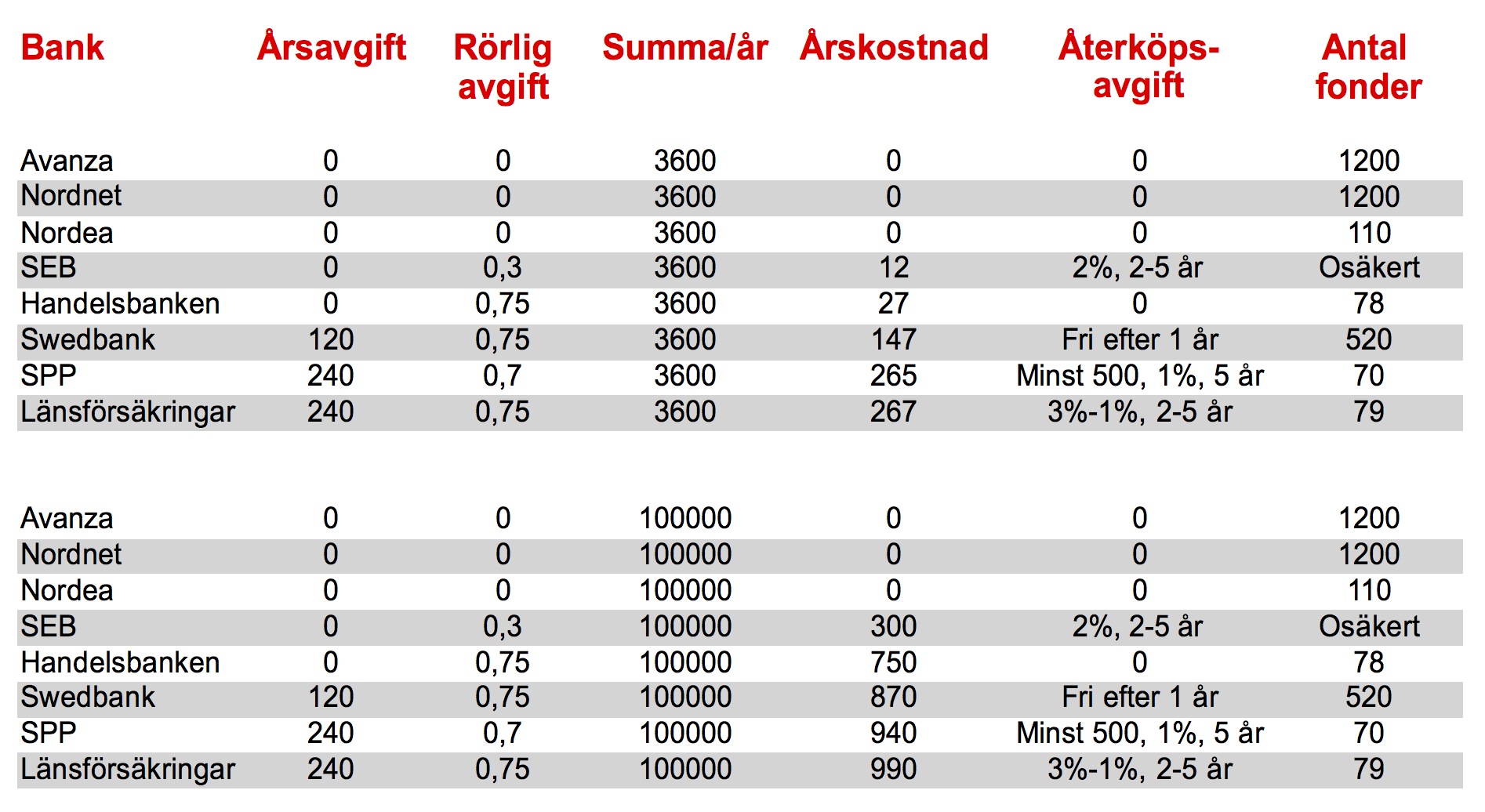

Det är vanligast att man vänder sig till den bank där man är kund. Jag är kund i fyra banker för olika syften. Jag började att granska hur kostnaderna ser ut om man börjar att månadsspara 300 kronor till sitt barn i en Kapitalförsäkring under första året. Håller man denna spartakt är sparkapitalet 64800 kronor efter 18 år. Om man lägger till en avkastning på 5% i snitt under denna tid är summan 103 477 kronor med ett skatteavdrag på 1% per år.

Jag tittade även på utgifterna om man har så mycket som 100000 kronor sparade på sitt barnspar och de årliga avgifterna.

Som alltid är det bättre att börja spara i tid, för tiden är en avgörande faktor till ditt barns framtida ekonomi. Glöm inte att små pengar kan förvandlas till stora belopp under lång tid.