pixabay.com

Är du intresserad av att ta del av börsens möjligheter, men rädd att du ska förlora pengar? Då är du inte ensam! Dessutom är du målgruppen för storbankernas så kallade strukturerade produkter!

Går man in på sin bank idag och säger att man vill investera en summa pengar, men inte ta så stor risk så kommer man nog mest troligt ut med aktieindexobligationer, eller SPAX:ar som de kan kallas. Detta beror inte på att det är det som du tjänar mest på, utan på att det är denna produkt som banken tjänar mest på! Dessutom kan de sälja in den till dig med de lysande argumenten ”investera med möjlighet till bra avkastning, men inte ta så stor risk”. Vilket ju var det du bad om hela tiden. Jag ska motstå frestelsen att sabla ner de här strukturerade produkterna mer nu… men istället lämna det till andra som redan gjort det:

Per H Börjesson är kritisk till aktieindexobligationer i webb-TV inslag.

Sparrebellen vill förbjuda aktieindexobigationer till småsparare.

Men det finns ett enkelt och billigare alternativ till denna produkt. Ett alternativ som ger dig fördelen att du inte behöver betala avgifter (både redovisade och mer dolda) till banken, utan kan använda hela ditt kapital till höja din avkastning. Dessutom är chansen till högre avkastning större om du syr ihop produkten själv.

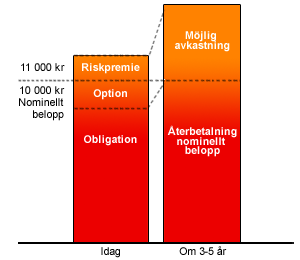

Hela konceptet går ut på att man kombinerar en fond med låg risk, och ganska säker avkastning, som en räntefond med en fond med större risk, med möjlighet till större avkastning, som en aktiefond. Sedan balanserar man dessa så att avkastningen på räntefonden täcker upp det belopp som man satsar i aktiefonden. På det sättet så man ändå en positiv avkastning, även om aktiefonden går ner Detta kan låta krångligt, men jag kan visa med en bild hur det hela hänger ihop:

Du köper en aktieindexobligation för 11 000 kr + courtage.

Banken lovar dig det nominella beloppet på 10 000 kr tillbaka.

Obligationsdelen / räntedelen växer såpass att det täcker upp det lovade beloppet. Sedan kan optionen (den del som växer med börsen) ge dig en eventuell avkastning om börsen stiger. Det är dock vanligt att man betalar en riskpremie, som banken inte lovar att betala tillbaka. Dessutom tillkommer det också ett courtage som banken tar direkt (ofta 1,5 %). Riskpremien och avgiften är alltså det man riskerar att förlora. Dock trycks det inte särskilt hårt på detta i de informationsblad jag läst… Där pratas det mest om ”kapitalskyddad investering”.

Hur som helst… Hur ska vi kunna sätt ihop något sådant här på ett bättre sätt? Jo, helt enkelt genom att göra samma sak. Vi köper en räntefond (som ju bygger på obligationer) med den största delen av kapitalet, och tar sedan en chansning med resten! Det är alltså inte krångligare än att köpa två fonder! Exempel:

Vi går till banken och vill tryggt investera 40 000 kr. Banken ger dig förslaget att investera 44 660 kr i en aktieindexobligation med inriktning med konsumtionen i USA.

Du börjar alltså med att betala 660 kr i avgift, och sedan riskerar du 4 000 kr… och kan max avkasta 20% + valutaeffekt på tre år.

Man kan också investera så här:

Tror på fortsatt stark börs i USA:

90 % i Spiltan Räntefond Sverige (Avkastat 8,76 % på 3 år)

10 % i Skandia USA (Avkastat 106,53 % på 3 år)

Mer global satsning: (Mindre risk ändå)

90 % i Spiltan Räntefond Sverige (Avkastat 8,76 % på 3 år)

10 % i SEB globalfond Lux (Avkastat 88,44 % på 3 år)

Tror på utveckling i Indien: (Högre risk, större chans!)

90 % i Spiltan Räntefond Sverige (Avkastat 8,76 % på 3 år)

10 % i Carnegie Indienfond (Avkastat 76,54 % på 3 år)

Satsa på Sverige: (med lite högre risk)

90 % i Carnegie Corporate Bond A (Avkastat 18,54 % på 3 år)

10 % i Carnegie Sverigefond (Avkastat 111,64 % på 3 år)

Tror på börsnedgång: (Sverige)

90 % i Spiltan Räntefond Sverige (Avkastat 8,76 % på 3 år)

10 % i XACT BEAR 2 (Avkastar omvänt från börsen, men dubbelt! -68,83 % på 3 år pga börsuppgång)

Tror på börsuppgång: (Sverige)

90 % i Spiltan Räntefond Sverige (Avkastat 8,76 % på 3 år)

10 % i XACT BULL 2 (Avkastar dubbelt som börsen! +141,17 % på 3 år pga börsuppgång)

Vilket alternativ man väljer ovan beror ju på vad man tror börsen är på väg. Men man kan i alla fall ganska enkelt ge sig in och investera på börsen, utan att riskera att förlora alla sina pengar.

(Självklart är alla siffror ovan historiska… de senaste tre åren. Det enda man kan vara ganska säker på är att kommande tre år kommer inte att se likadana ut som de tre senaste. När börsen står på all-time-high kanske man inte ska ge sig in på börsen fullt ut.)

Men vad du gör… ge inte dina pengar till banken, utan sätt ihop ditt eget alternativ! Du kommer att tjäna mer på det, i 4 fall av 5, och ändå bra det femte!

Tänk också på att räntan just nu är väldigt, väldigt låg. Så länge räntan sjunker så är det bättre att ta en lång räntefond (som Carnegie Corporate Bond), men när räntorna stiger igen är det bättre att ta en kort räntefond (som Spiltan Räntefond Sverige)

Lycka till! Och flytta gärna in en del av sparkapitalet på börsen!

Skriv gärna en kommentar nedan med ditt eget alternativ till en aktieindexobligation!

Läs gärna rådet direkt från Per H Börjesson, på Sparrebellen.