Hedgefonder är ett märkligt fenomen som inger trygghet och enligt innebörden i namnet borde det också vara så. Men i de flesta fallen är det en mycket dålig idé att investera i en Hedgefond över tid. Varför, det kommer vi till alldeles strax.

Som investerare finns det mängder av fonder att investera i och vanligast är antagligen olika sorters indexfonder eller svenska, amerikanska, europeiska och globala fonder. Under senaste år har spararna blivit mer uppmärksamma på hur mycket avgifterna gör för den totala avkastningen. Detta tack vare information från sparekonomer, bloggar och andra oberoende ekonomiintresserade. Detta är bra, för vem vill betala dubbla priset för samma produkt?

Till skillnad mot andra fonder som är mer styrda i sin investeringsfilosofi kan hedgefonder växla mellan olika innehav som t.ex obligationer, råvaror, aktier, valutor och de kan även använda sig av blankning och belåning. Många av Hedgefonderna tar ut en prestationsavgift som för investeraren skall kunna ses som att förvaltaren gör sitt bästa och detta inger en trygghet.

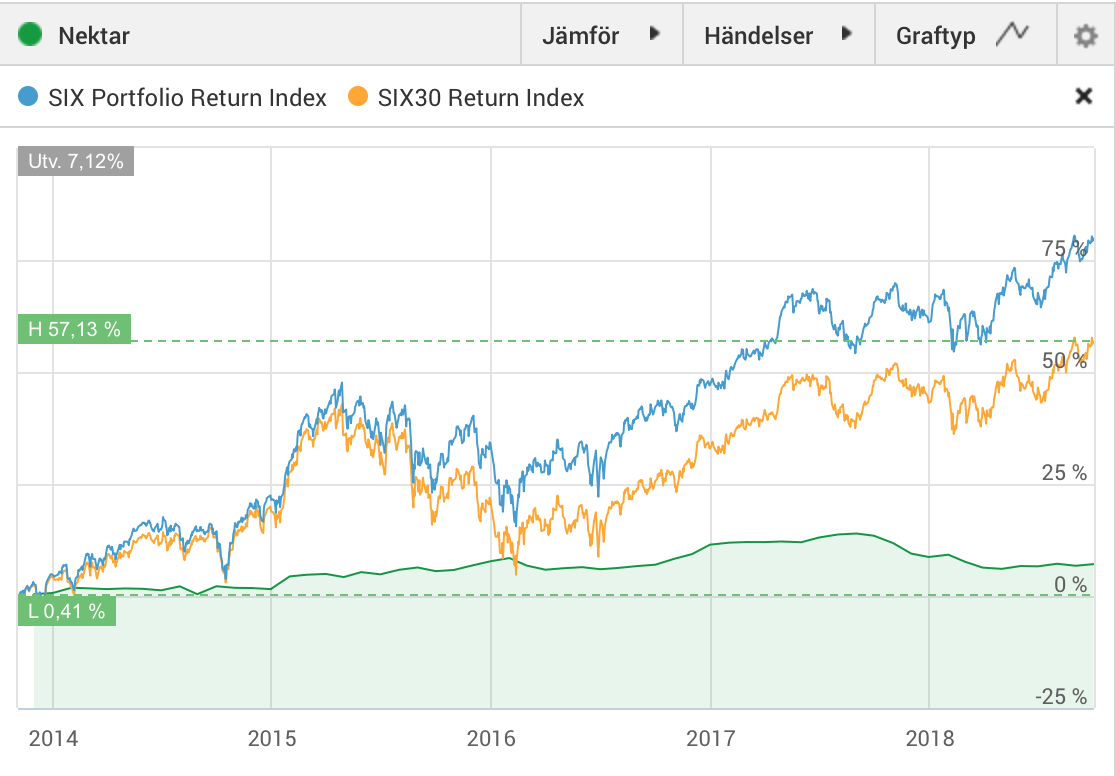

På Avanza finns det drygt 80 hedgefonder som är tillgängliga att investera i. En del har en hög tröskel för att kunna investera; Nektar med 500.000:- medan andra kostar 100:-. Med en avgift på 500.000:- föreställer man sig att detta också skall avspegla sig i avkastningen, men tyvärr inte. På fem år har Nektar endast avkastat 8,25%.

Brummer och Partner beskriver fonden: Nektar är en hedgefond med inriktning mot relativprissättning i räntemarknader och makro. Fondens mål är att skapa absolut, uthållig och hög riskjusterad avkastning med låg systematisk korrelation med aktie- och obligationsmarknaderna.

När vi ändå är inne på Brummer så finns det en extremt dyr Hedgefond; Brummer Multi-Strategy 2XL som har totala avgifter på över 7%. Avkastningen har varit 25% under de senaste fem åren. Glädjande är att antalet ägare har halverats under denna perioden.

Vilka är vinnarna och förlorarna?

Jag har valt att titta på de Hedgefonder som funnits i minst fem år för att få ett längre historiskt perspektiv. Den solklara vinnaren men också den dyraste är Rhenman Healthcare Equity som avkastat 166% men till priset av över 8% i avgifter (löpande-, transaktion- och övriga avgifter).

Som tvåa kommer PriorNilsson Idea som avkastat 91% men som vid en första anblick ser billig ut med förvaltningsavgift på 0,20% men sen tillkommer den resultatbaserade avgiften på 2,36%.

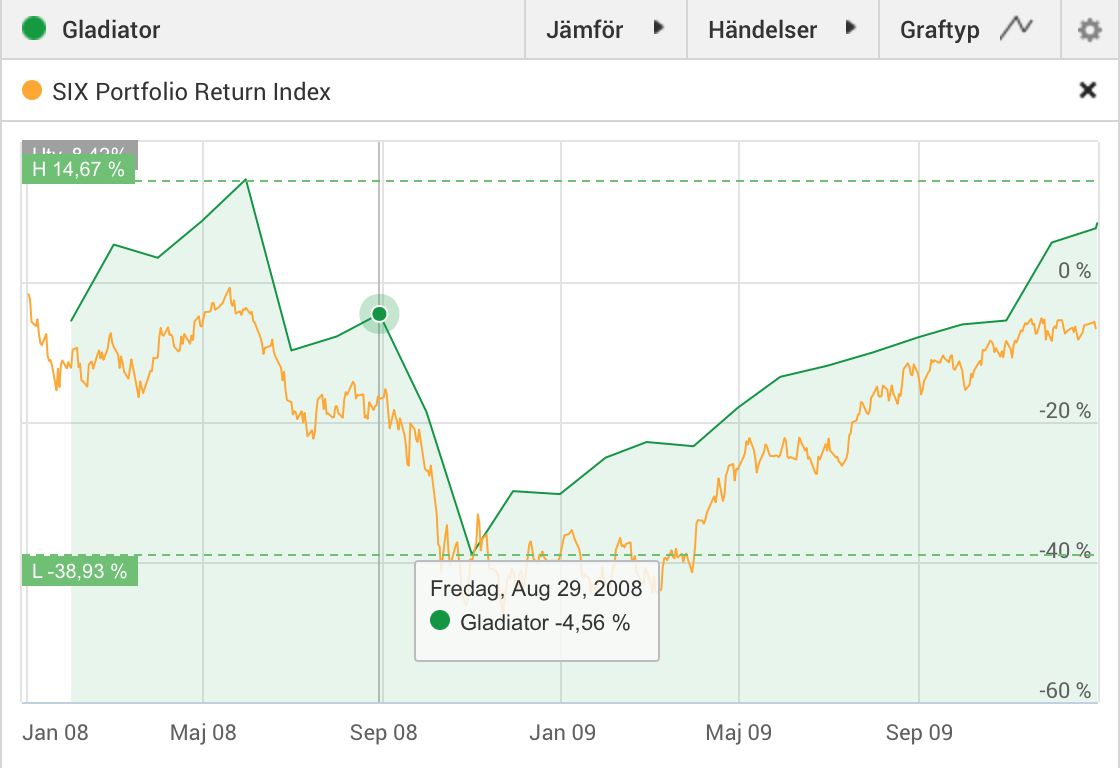

Kändisinvesteraren Max Mitteregger som förvaltar Gladiator uppvisar en imponerande värdeutveckling på 84% under fem år och när man förlänger till tio år är avkastningen smått otroliga 462%. Detta är dock inte gratis då Gladiator tar ut stora avgifter och när man använder Avanzas avgiftsberäknare blir det ganska nedslående. 100.000:- i tio år till snittavkastning på 15% per år blir 404 556:- dock så äter avgifterna upp stora delar av summan och kvar blir 242 281:-.

De tre exemplen ger trots allt bra avkastning men att betala dyra avgifter för ingenting är riktigt besvärande. Sju Hedgefonder ligger på minus efter fem år, ja Ni läste rätt, FEM år. Absolut sämst är Aktie-Ansvar Trendhedge med avgift på 3,28% som innefattar förvaltningsavgifter och transaktionskostnader. Avkastningen på fem år är -8,98% och detta blir särskilt besvärande när man läser följande: ”På grund av fondens strategi kan transaktionskostnaderna vara höga. Dessa kostnader debiteras fonden utöver andra kostnader som anges i avsnittet om avgifter. Målet för fonden är att över tid ge en positiv avkastning som inte förväntas korrelera med de traditionella tillgångsslagen aktier och räntebärande placeringar.”

Fonden är inte så populär då endast 10 personer på Avanza äger den, och det kännetecknar många av de sämst presterande Hedgefonderna. Ett undantag är Atlant Stability som har 4198 ägare på Avanza men som avkastat blygsamma 5,89% under fem år. Dock skall sägas att det är en Hedgefond baserad på företagsobligationer.

Det finns en Hedgefond som har noll ägare på Avanza och det är Peak Global Macro som själva skriver: ”Fonden har som målsättning att över en marknadscykel leverera en avkastning överstigande 10 % per år.” (En marknadscykel är odefinierat men kan innebära 4-8 år). Avkastningen under knappt tre år har varit -4,48%.

Det finns många sätt att jämföra Hedgefonder och mycket beror på vilken inriktning som de valt och därför kan avkastningskraven variera. Det finns inga ”säkra” Hedgefonder, för när marknaden sviktar gör även Hedgefonderna det. Till syvende och sist så är det resultateter och avgifterna som avgör och gillar Ni vad Ni ser, köp Hedgefonder. Annars finns det starka motiv till att inte göra det.

Det finns många sätt att jämföra Hedgefonder och mycket beror på vilken inriktning som de valt och därför kan avkastningskraven variera. Det finns inga ”säkra” Hedgefonder, för när marknaden sviktar gör även Hedgefonderna det. Till syvende och sist så är det resultateter och avgifterna som avgör och gillar Ni vad Ni ser, köp Hedgefonder. Annars finns det starka motiv till att inte göra det.

Sparabloggen.com

En dagligt handlad hedgefond som använder systematiska trendföljande handelsmodeller för att bedöma vilka investeringar fonden ska göra. De statistiska modellerna analyserar en marknads prisrörelser för att identifiera situationer där det föreligger en förhöjd sannolikhet för att framtida prisrörelser ska uppstå i en viss riktning, stigande eller sjunkande.

En dagligt handlad hedgefond som använder systematiska trendföljande handelsmodeller för att bedöma vilka investeringar fonden ska göra. De statistiska modellerna analyserar en marknads prisrörelser för att identifiera situationer där det föreligger en förhöjd sannolikhet för att framtida prisrörelser ska uppstå i en viss riktning, stigande eller sjunkande.