Då var den partiöverskridande pensionsutredningen klar! Alla partier utom Vänsterpartiet och Sverigedemokraterna var med och lade grunden för framtidens pension för att trygga och säkra de ekonomiska förutsättningarna när det är dags att sluta arbeta.

Grunderna

Det kommer att ske en höjning från dagens 61 år till 64 år där man gör höjningen i tre steg; 62 år från 2020, 63 år från 2023 och 64 år 2026. Vad gäller de som behöver ta ut garantipension som är ett grundskydd för den som haft liten eller ingen arbetsinkomst under livet höjs det från 65 till 66 år från 2023. Dock finns undantaget att om man arbetat i 44 år kan ta ut den tidigare. Grundskyddet kommer också att förbättras för de med låga pensioner genom ett tilläggsbelopp som ännu inte är känt. Med detta kommer även taket höjas vad gäller bostadstillägg.

Vill man arbeta längre i livet höjs den åldern från nuvarande 67 år till 69 år från 2023. Idag är genomsnittsåldern för när man går i pension 64,5 år. Detta indikerar att en förändring kommer att ske oavsett och snittåldern kommer sannolikt att öka för den genomsnittliga pensionsåldern.

PPM

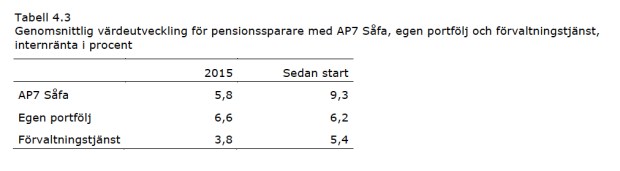

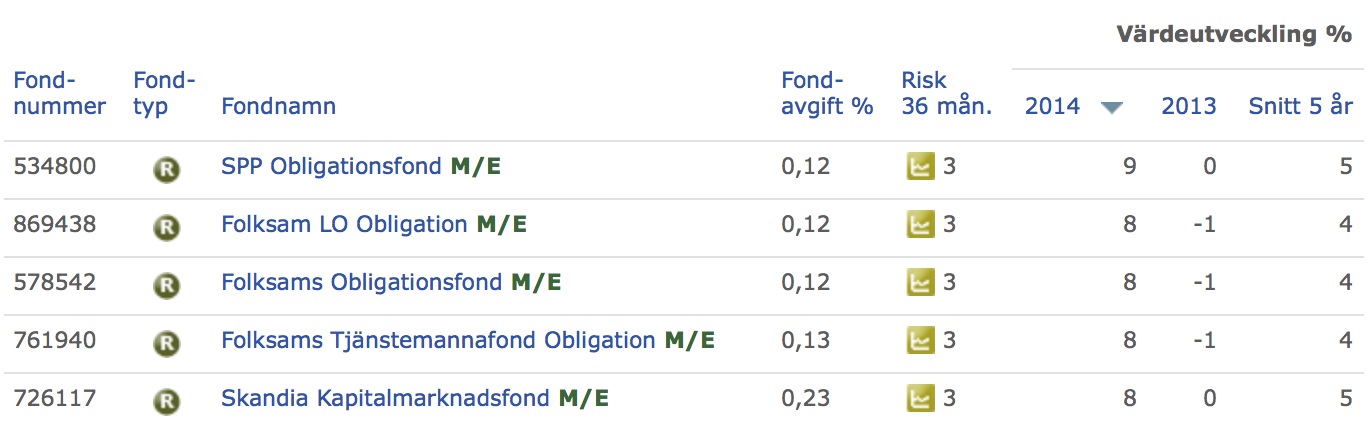

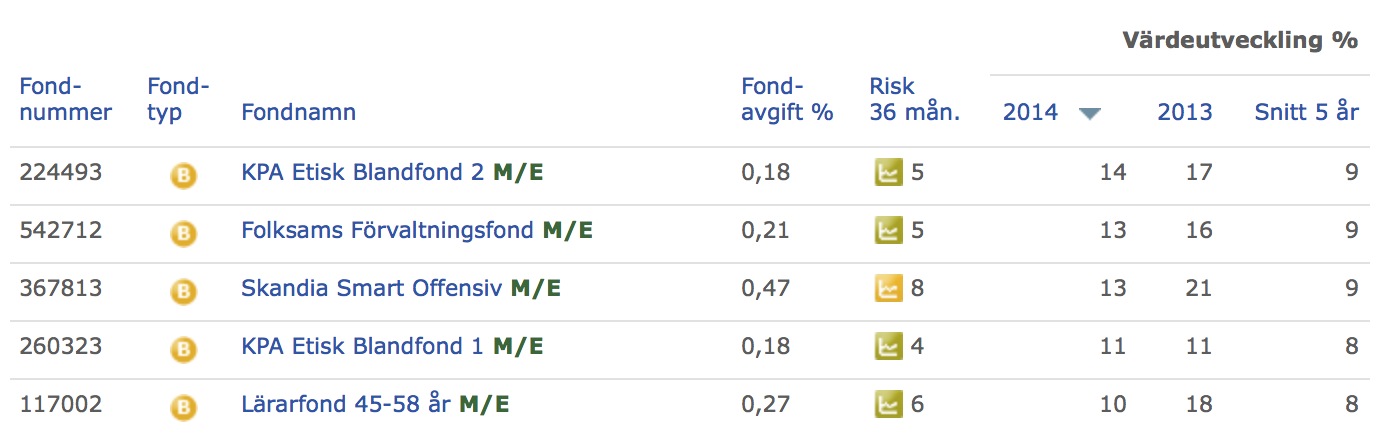

Vi på Sparabloggen och många med oss har talat väl om PPM och möjligheten att aktivt vara med och välja och påverka värdeutvecklingen på sin pension. Det bästa i systemet är att de som inte är intresserade av att välja har sedan start varit med om en fantastisk värdeutveckling i den passiva valda fonden AP7 Såfa.

Vi vet inte alla detaljer ännu men det som har nämnt är att de fonder som finns med i PPM skall upphandlas och vara mer kontrollerade än tidigare. Sedan har det nämnt att man från dagens 800 valbara fonder skall minska dessa i avsevärt antal.

Innan vi vet fakta hoppas vi att de inte bantar antalet fonder för mycket utan verkligen fokuserar på valmöjlighet där vi inom PPM fortsatt har möjlighet att välja olika risknivå, inriktning och avgift.

Pensionsgruppens nio punkter

1. Grundskyddet (garantipensionen, bostadstillägget och äldreförsörjningsstödet) ska höjas för de ekonomiskt mest utsatta pensionärerna.

2. Ett reformerat premiepensionssystem som ska ge bättre trygghet och högre framtida pensioner. Staten tar ett större ansvar för att det inte ska kunna finnas aktörer på finansmarknaden som lurar till sig våra framtida pensioner.

3. Långsiktigt hållbara pensioner. Arbetslivet behöver förlängas. ”Vi behöver få fler arbetade timmar i svensk ekonomi”, skriver pensionsgruppen.

4. Arbetsmiljö- och utbildningsrelaterade åtgärder för ett hållbart arbetsliv, så att människor inte slits ut på arbetsmarknaden utan orkar hela vägen.

5. Ett råd för arbetsmarknadens parter knyts till pensionsgruppen.

6. En delegation ska arbeta för att motverka åldersdiskriminering och se till att vi bättre tar till vara äldres kompetens på arbetsmarknaden.

7. Översyn av avdragsreglerna för tjänstepension.

8. Åtgärder för mer jämställda pensioner mellan män och kvinnor.

9. Moderniserade placeringsregler för AP-fonderna för att möjliggöra högsta möjliga avkastning och bättre framtida pensioner.

Fortsätt pensionsspara

Det finns ingen pensionsuppgörelse i världens som kommer att tillgodose din ekonomi när du går i pension. Hög lön och långt förvärvsarbete är givetvis en förutsättning för en bra pension men för många kommer det inte att blir bra ekonomiskt. Det bäst man kan göra är att börja eller fortsätta att spara inför sin pension, ju tidigare desto bättre.

Sparabloggen.com