Skanska bygger WTC i Växjö.

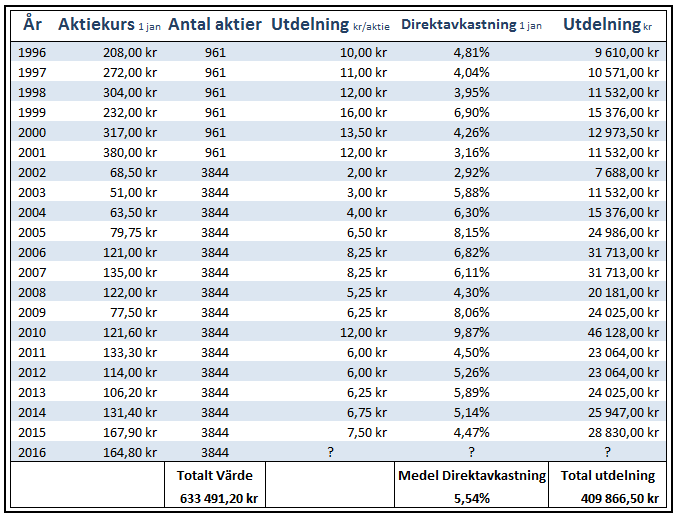

För någon vecka sedan skrev vi ett litet tröstefullt inlägg om att även i börsens mörker kan utdelningarna lysa upp tillvaron. I det inlägget plockades Skanska fram som ett exempel på bolag som delar ut en del pengar. I vårt inlägg undersökte vi hur en investering på 200 000 kr hade utvecklats på 20 år, inklusive utdelningar. Det visar sig att utdelningar gör en hel del skillnad med tiden!

Att kvalitetsbolag med höga utdelningar är ett bra sätt att få en bra avkastning på sikt på börsen. Men det finns två intressanta sätt att ta hand om den där utdelningen. Det ena sättet är att betrakta utdelningen som en extra lön, och använda den till något kul. Det andra sättet är att återinvestera utdelningen i bolaget för att efter hand ta del av den fantastiska ränta-på-ränta-effekten. Men kan det verkligen göra så stor skillnad? Vi undersöker! Låt oss säga att vi investerar 200 000 kr i Skanska 1996. (200 000 är en avsevärd summa, och var mycket mer för 20 år sedan.)

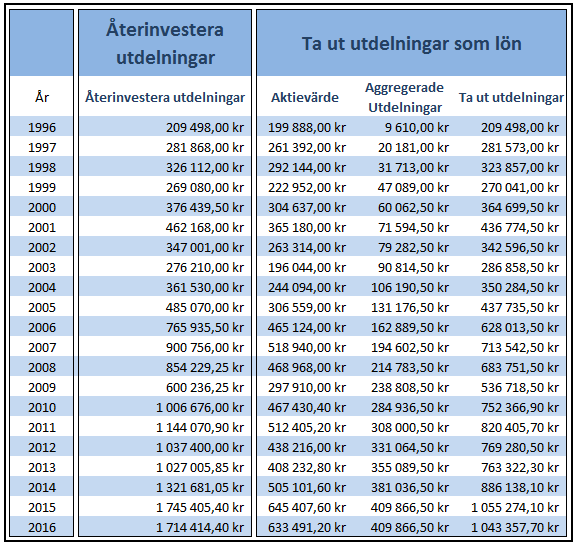

Om vi tar det första exemplet så kommer vi att plocka ut utdelningen som en sorts lön. Den kan täcka årets semester eller något liknande. Då kommer investeringen att utvecklas så här:*

Tar vi istället och väntar lite med att konsumera upp utdelningen, och i stället återinvesterar utdelningen i nya fräscha aktier i bolaget, så kommer investering att utvecklas så här:

Det är en ganska avsevärd skillnad! På depån finns i ena fallet 1 700 000 kr och i andra fallet 600 000 kr! För att jämförelsen ska bli rättvis måste vi dock räkna in den aggregerade utvecklingen till värdet på aktierna. Det har ju plockats ut över 400 000 kr i utdelningslön under tiden! Trots det så är det en avsevärd skillnad:

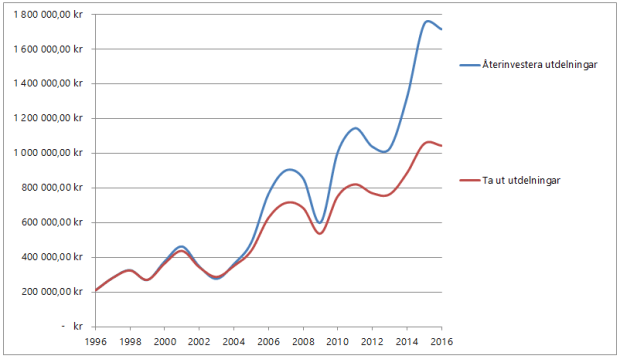

Skillnaden på investeringen blir ca 700 000 kr! Eller 757% mot 422% utveckling. Båda siffrorna är fantastiskt bra, men 757% i utveckling är mer fantastiskt! Tittar man på värdeutveckling i graf ser det ut så här:

När man ser skillnaden som diagram så ser man tydligt hur ränta-på-ränta-effekten fungerar. I början ser man inte så stor skillnad, men med tiden så stiger det allt mer. Skulle man titta på 30 år eller 40 år så skulle skillnaden vara helt otroligt otrolig!

Att köpa högutdelare och sedan återinvestera utdelningen är den strategi som aktiestinsen Lennart Israelsson använt för att omvandla 600 kr till 140 000 000 kr. En fantastisk placering, som möjliggjorts av ränta-på-ränta-effekten och tid.

Skanska har under denna 20 års period haft 5,5% direktavkastning i snitt. Inte alls illa! Frågan är om det finns fler utdelningscase där ute? Vilka utdelningscase tittar du på? Lämna gärna en kommentar och tipsa. Vi är ständigt på jakt efter nya! Är du ute efter inspiration kan du alltid ta en titt på vårt inlägg om utdelningsaristokrater.

Läs mer om de bolag som delar ut mest 2016 på Nordnetbloggen!

Lycka till!

* I alla exempel ovan har jag förenklat något genom att bortse från skatte-effekter, courtage mm. Lite felaktigt, men poängen är densamma. Och jag orkar inte göra om nu…

Den stora effekten blir ju när utdelningen återinvesteras. Vilket blivit samma effekt som om bolaget skitit i att dela ut pengarna och återköpt aktier, eller investerat dom och expanderat verksamheten, eller?

Är inte ditt exempel ett exempel som visar att utdelningar är oviktiga?

Det beror nog på om bolaget lyckas expandera så mycket att aktiekursen kan stiga lika mycket som en återinvestering hade givit upphov till.

Det är inte alltid så lätt att växa så mycket med organisk tillväxt eller förvärv att man lyckas sätta 100% av vinsten i arbete.

Däremot om man köper in sig i en större andel av bolaget så får man den tillväxten ändå. Jag tror inte de hade lyckats få samma snurr på en sådan stor del av vinsten.

Kul. Tack för infon.

Kika lite på fortum. Ger +9%, stabilt bolag med stor kassa. På dagens nivå både med uppsida och utdelning.

Tack för tipset! Ska kolla in Fortum!