I del 3 av Låna för Livet la Claes Hemberg fram medelutgifterna för en svensk snittfamilj. Snittfamiljen har utgifter på 435 000 kr/år.

Det kan vara lättare sagt än gjort att göra en hushållsbudget. Vilka utgifter har man egentligen? Vad handlar man egentligen varje månad? Hur ser den verkliga budgeten ut?

Enligt Hemberg har snittfamiljen utgifter för 36 300 kr varje månad. Om detta är tillämpligt för dig och ditt hushåll är omöjligt att svara på. Det beror på så många olika saker. Vart man bor (storstad/landsbygd), hur stort hushållet är (ensam / stor familj), vilka vanor man har. Men för enkelhetens skull så använder jag det som utgångspunkt.

Jämför vi denna budget med snittlönerna för 2013 får vi följande bild:

Utgifterna gäller en familj, två arbetande vuxna med barn.

Inkomst man: 31 500 kr – 10 395 = 21 105 kr

Inkomst kvinna: 26 700 – 8 811 = 17 889 kr

Totalt in på kontot: ca 39 000 kr

Utgifter: 36 300 kr

Överskott: 39 000 – 36 300 = 2 700 kr

Det finns ett överskott på ca 2 700 kr som kan läggas undan till sparande. Sparande på lång sikt eller till semester eller liknande. Detta är gott och väl. Det finns 32 400 kr (2 700 kr * 12 mån) som kan läggas på vad man nu anser sig vilja använda dem till.

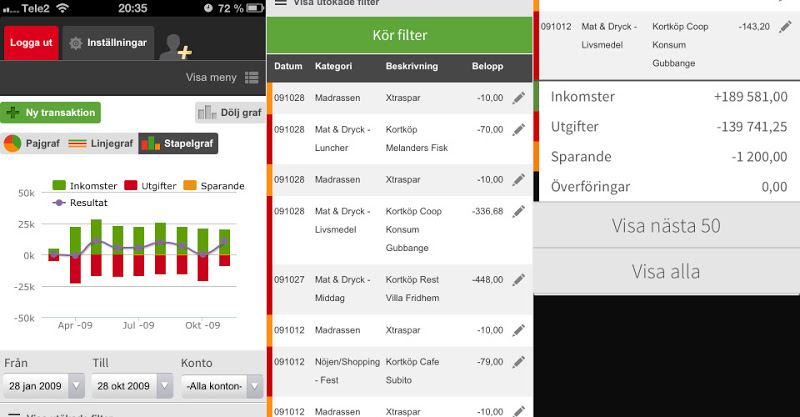

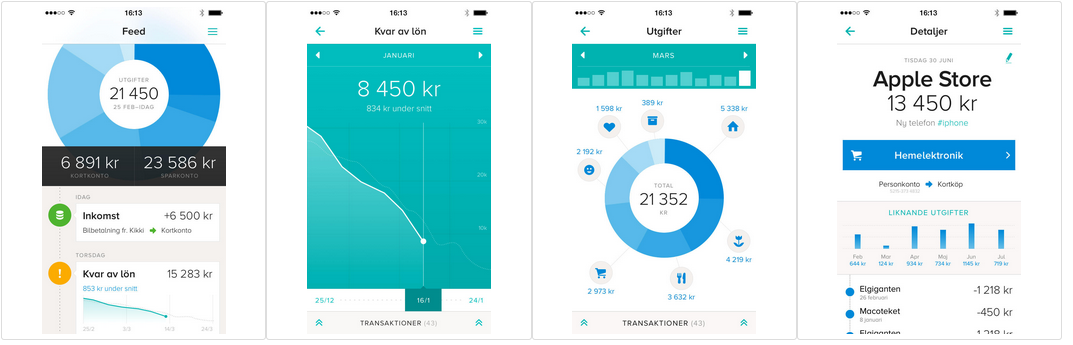

Frågan är nu: Hur stort överskott har du? För att få hjälp att ta reda på det finns väldigt smidiga digitala verktyg. Man vill ju gärna slippa att gå igenom kontoutdrag för ett år tillbaka och gå igenom varenda post. Vi har testat två verktyg:

Webbsida där du kan importera in dina kontoutdrag och få hjälp att sammanställa dem på ett överskådligt och bra sätt. Vi har inte använt tjänsten på ett par år, men det finns många smidiga funktioner även i gratisversionen.

Mobilapp som automatiskt kan plocka in kontoutdrag från din bank/banker/betalkort. Efter att ha hjälpt appen att kategorisera din utgifter så kan du få en mycket bra överblick över alla dina utgifter.

Vår rekommendation är att man bygger sin månadsbudget så att man kan spara undan 10% av sin inkomst. I ”snittfallet” ovan så skulle det motsvara att minska utgifterna såpass att man kan lägga undan 3 900 kr varje månad. Vilka utgifter ska man skära i för att få loss 1 200 kr till? Fritid? Övrigt?

Använder du de digitala verktygen så får du hjälp att ta reda på det!

Lycka till med budgeten!