Jag kan inte sluta fascineras av programmet Lyxfällan som sänds på TV3. Programmet är inne på sin 21 säsong och man visar upp en ganska tragisk bild av hur de medverkande hamnat i en svår ekonomisk situation.

För Er som inte har sett Lyxfällan kan jag rekommendera att se några program och få en lektion i hur man tappar kontrollen över sin ekonomi. Strukturen är enkel; man får anmäla sitt intresse att vara med programmet och har man tur blir man uttagen. De medverkande skriver på en fullmakt vilket gör att TV3 och programledarna har möjlighet att ta egna beslut. Sedan presenteras de medverkandes ekonomiska situation som är allt ifrån dålig till ren katastrof. En handlingsplan upprättas och de medverkande får också en lektion i hur man bör sköta sin ekonomi för att fungera i vardagen.

Först av allt är detta reality underhållning från en kanal som producerar och sänder många undermåliga program. Men jag ser ett värde i inblicken man får i hur andra människor lever och tänker kring ekonomi.

Något som nästan alla har gemensamt är att de nyttjar tobak, äter och dricker stora mängder av hämtmat och söta drycker. Sällan har de något intresse av ekonomi och konsumerar okontrollerat. Blancolån och obetalda räkningar är en del av vardagen.

Detta ger inga bra förutsättningar för att ha kontroll över sina inkomster och utgifter. För den dagen man slutar att ha kontroll, hamnar man lätt i en dålig spiral.

De medverkandes är förvånande nog inte alltid lågavlönade utan det finns de som har en riktigt bra månadslön och de skulle aldrig behöva hamna i denna situation. Om man väljer att blunda för kostnader och ännu värre inte betala räkningar, är man riktigt illa ute.

Håll koll på kostnaderna

Det som alla borde göra är att skaffa sig en totalbild över hur den egna ekonomin ser ut över ett längre perspektiv. Månads-, kvartals-, halvårs- och årsräkningar måste man få kontroll över.

Jag tänkte ge ett exempel på hur årshjulet kan se ut och hur kostnaden kan vara fördelade över hela året. Tanken är att man får ut en snittkostnad som man kan förhålla sig till när man planerar sin ekonomi.

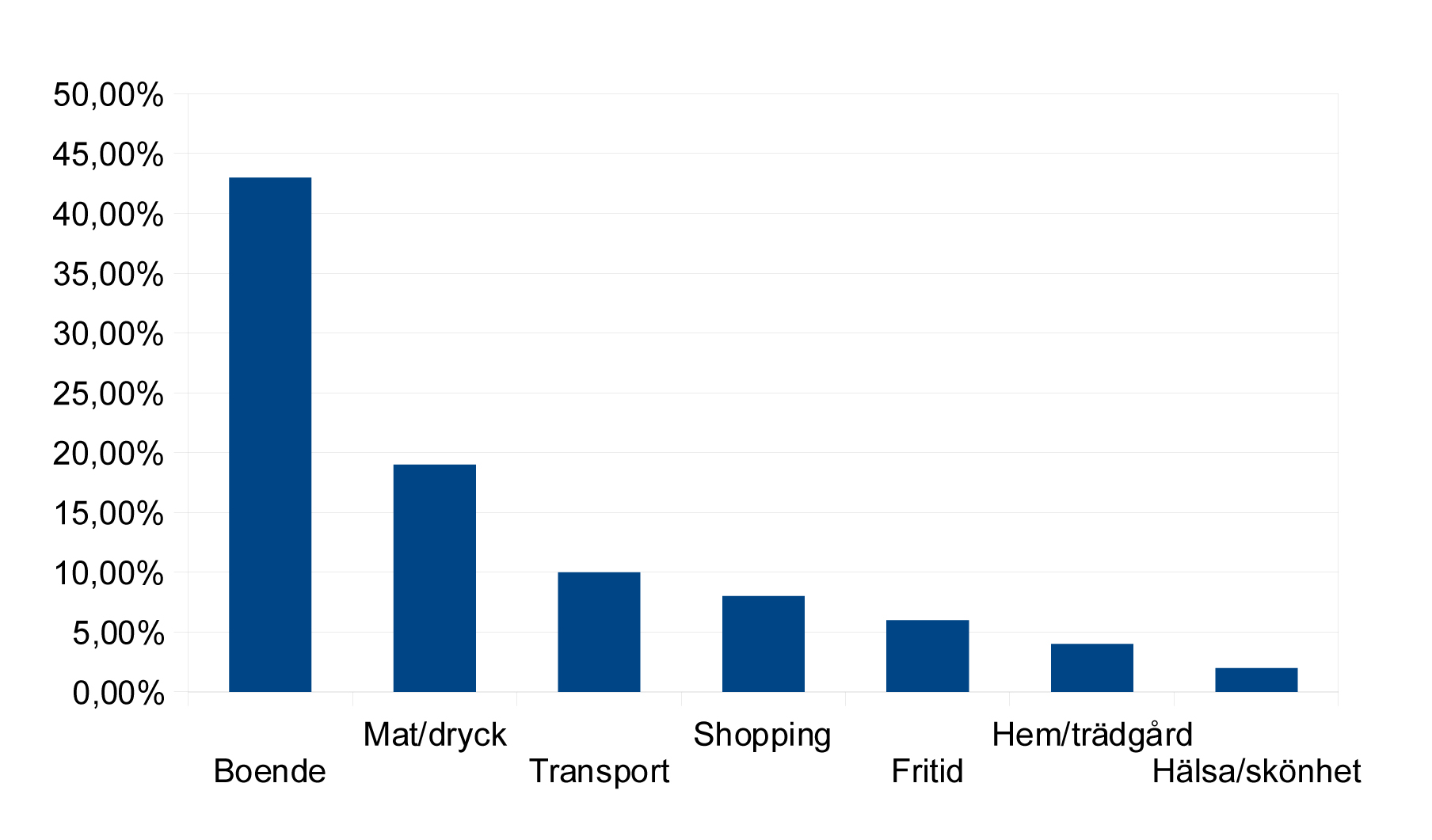

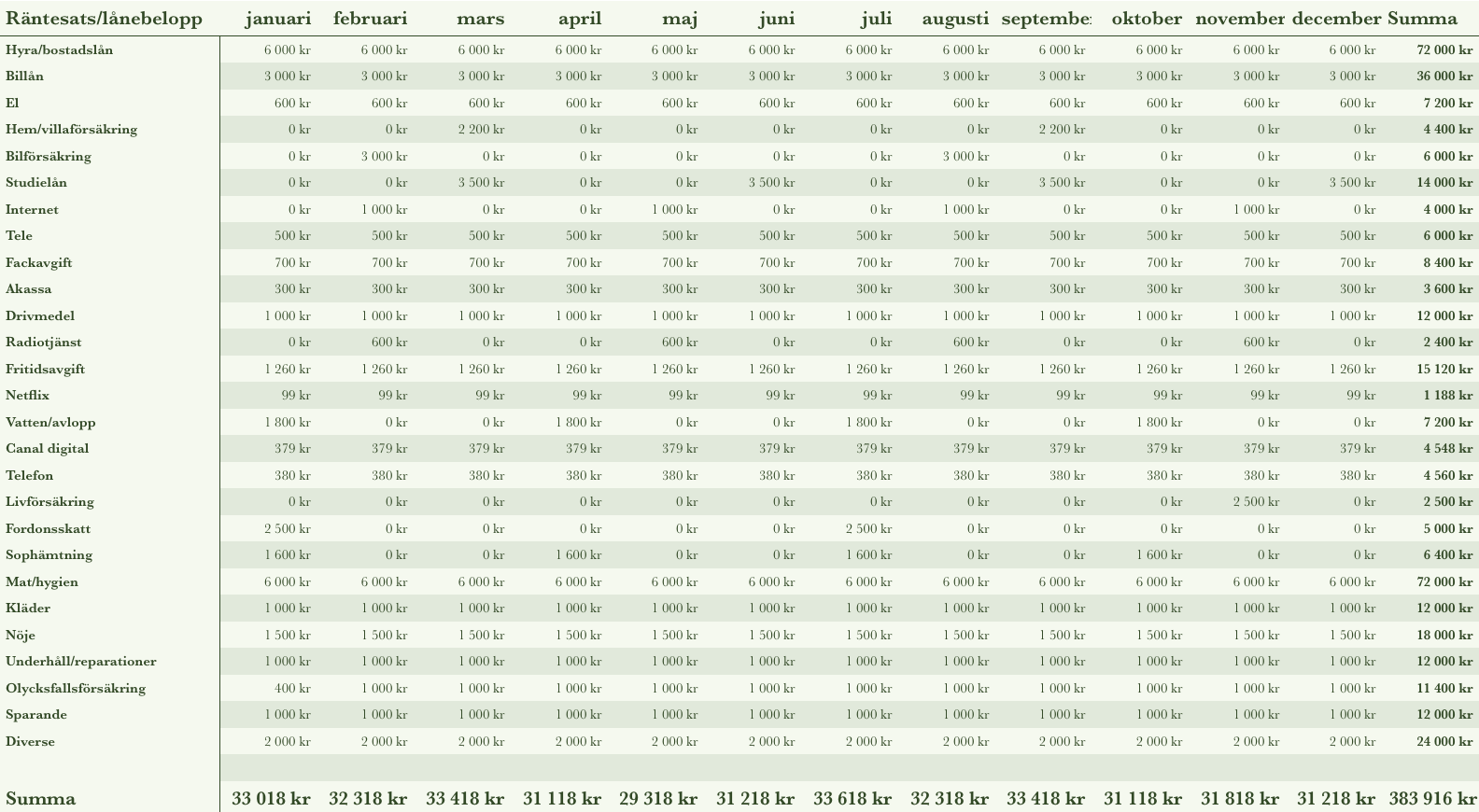

Förutsättningarna är en familj med två barn som bor i en medelstor villa med en bil. Kostnaderna och de olika posterna är bara ett exempel på hur det kan se ut under ett år.

Genom att synliggöra alla kostnader får man en tydlig bild av helheten under året. Det finns en del fasta kostnader som man kan reflektera över och påverka genom att se över elavtal, försäkringar, lån och abonnemang.

Ett sätt att få ett jämt flöde i ekonomin är att avsätta samma belopp varje månad och därmed slipper man bli överraskad när månaderna med extra höga kostnader kommer.

När en månad har gått kan man justera och därmed underlätta för kommande budgetar. Om man inte vill lägga in sin budget i program som excel finns det flera alternativ som till exempel hallå konsument och smart budget.

När man ser att budgeten är i balans och förhoppningsvis ger ett överskott är det dags att höja sparkvoten. Mer om det kan du läsa här!

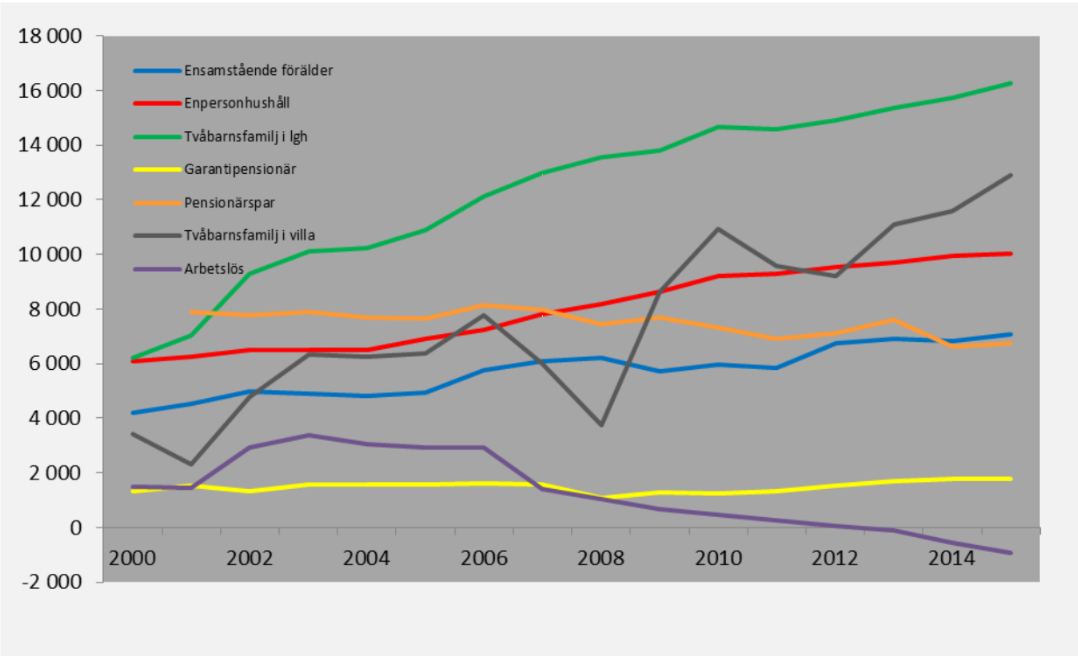

Som avslutning hittade jag en intressant graf där Swedbank visar utvecklingen över vad som finns kvar att leva på för olika hushållstyper under åren 2000-2015.

Tänk smart och planera din ekonomi väl, så blir det ingen säsong 22 av Lyxfällan.

Sparabloggen.com

2 november 2016