Jag satt och sökte på lite artiklar om Per H Börjesson, VD samt huvudägare i Investment AB Spiltan. Tycker han har en mycket sund inställning till sparande och aktieplaceringar. När jag läste en artikel i SVD från 2009 hade de listat några tips från Per H.

– Betala 10 procent av inkomsten till dig själv i eget sparande

– Köp din bostad, det är ofta livets bästa investering

– Aktier är bättre än ränteplaceringar på lång sikt

– Aktier i ett investmentbolag är ofta en bättre sparform än en aktiefond

– Många av storbankernas aktivt förvaltade fonder är i själva verket dolda indexfonder. De

ska undvikas

– Ha ett långsiktigt perspektiv i ditt aktiesparande, de företag som är bra placeringar idag var oftast bra även för tio år sedan

– Var försiktig med belåning

– Var försiktig när du lyssnar på rådgivare eller mäklare

Kloka ord från Per H men jag fastnade för en punkt; Aktier i ett investmentbolag är ofta en bättre sparform än en aktiefond. Började fundera kring detta och insåg att jag rakt av inte kunde säga hur de stod sig mot varandra.

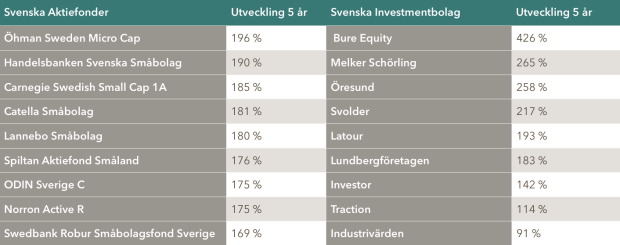

Med hjälp av Avanzas utmärkta sida var inte informationen långt borta. Valde att gå på utvecklingen under fem år och jämföra de tio bästa i respektive kategori.

De som slog mig direkt var vilken stor spridning det är bland Investmentbolagen medan det bland Aktiefonderna är en mer samlat resultat.

Vad är det då som talar för Per H Börjessons råd kring fördelarna med Investmentbolag?

Ur hans perspektiv tror jag främst det handlar om avgifter och utdelning.

Snittavkastningen är inte den högsta och ligger kring 2 % för Investmentbolagen. Avgifterna i Sverigefonderna ligger kring 1,5 %. Dock ska det påpekas att de flesta fondbolagen återinvesterar utdelningen och detta sker av skattetekniska skäl sedan en lagändring 2012. Läs mer här.

Här finns ett gammalt inlägg i ämnet där man framhåller fördelarna med Investmentbolag.

Själv utesluter jag inte någon av alternativen, gillar riskspridning och det finns både Investmentbolag och några aktivt förvaltade Aktiefonder i portföljen. Däremot är jag likt Per H med många andra mot de fonder som låtsas ha aktiv förvaltning men i själva verket bara följer Index.

Den självklara fördelen för Investmentbolag är deras engagemang i bolagen som de äger. Med namn som Schörling, Lundberg, Wallenberg finns alla anledning att tro på en stark utveckling.

En annan detalj att hålla reda på vid en investering är om det finns Substansrabatt i Investmentbolaget. Substansrabatten är den skillnad i värde mellan investmentbolaget och dess tillgångar. För tillfället betalar man en premie när man till exempel köper aktier i Melker Schörling, tillgångarna är alltså mindre än värdet på aktien.

Antagligen finns det ingen motsättning utan det är snarare de dåligt förvaltade fonderna som är problemet eller när Investmentbolag som Ratos väljer fel väg med sina investeringar.

Sparabloggen.com

19 november 2016