Man kan se tjänstepensionen som en extra fallskärm när det dags att lägga yrkeslivet bakom sig.

En åttondel av dagens pensionärer saknar tjänstepension. Det är ca 12% – 13% som saknar det extra tillskott som en tjänstepension utgör. Denna siffra stämmer väl överens med andelen svenskar som omfattas av ett kollektivavtal. Över 80% av svenska lönetagare omfattas av ett kollektivavtal, Vissa säger att det kan vara så många som 90%. Att omfattas av kollektivavtalet innebär många saker, till exempel löneavtal och anställningsvillkor. Vi ska titta lite mer på den kollektivavtalade delen av pensionen, den så kallade avtalspensionen eller tjänstepensionen .

Vad är tjänstepension?

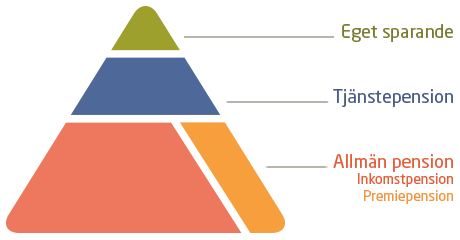

Tjänstepensionen är alltså en extra pensionsinbetalning som du får av din arbetsgivare om du omfattas av ett kollektivavtal (som 85% – 90% av svenska löntagare gör.) Förutom att du får din lön inbetalt på kontot så betalar din arbetsgivare också skatt och sociala avgifter. En del av de sociala avgifterna är din allmänna pensionsinbetalning (18,5% av din pensionsgrundande inkomst med maxtak på ca 36 300 kr). Den delen av pensionen som utgörs av basen i pensionspyramiden. Av denna kan du till viss del styra över premiepensionen (PPM).

Man brukar säga att pensionen har tre delar i olika storlek. Det egna sparande har ändrats en del på senare tid.

Om du har ett kollektivavtal så betalas det dessutom in en extra pensionsinbetalning av din arbetsgivare. Detta är din tjänstepension och utgörs av steg 2 på pensionspyramiden. Din tjänstepension ger dig en möjlighet att få guldkant på tillvaron som pensionär. Den kan göra skillnad på tusentals kronor varje månad! Det som betalas in till din tjänstepension är ungefär ytterligare 4%-5% av din pensionsgrundande inkomst, utan maxtak.

Exakt hur stor din tjänstepension blir beror på en mängd faktorer och är omöjlig att gå in på. Men du kan få klarhet! Läs mer nedan!

Tjänstepensionen är en djungel…

Om du känner att det är svårt att få grepp om tjänstepensionen är du inte ensam, och det är inte ditt fel. Det känns som att hela ämnet är tillkrånglat så mycket det går för att förvirra oss. Men några saker kan man säga:

- Det finns flera olika sorters kollektivavtal som ger olika tjänstepensionsavtal; SAF-LO, ITP, KAP-KL/AKAP-KL, PA-03. Vilket avtal du har beror på var du jobbar. Privat arbetare, privat tjänsteman, kommunanställd/landstingsanställd eller statligt anställd.

- Din ålder avgör till viss del vilket avtal du har, eftersom avtalen har formats om genom åren för att bli långsiktigt hållbara.

- Tjänstepensionen har, precis som premiepensionen, valbara delar. Du kan, om du vill, själv välja bolag och fonder.

En naturlig följd av detta blir också att du kan ha flera olika tjänstepensioner om du bytt arbetsgivare under ditt arbetsliv. Phu!

Vad kan man göra med sin tjänstepension?

Det första du kan göra är att kolla upp om du har tjänstepension, hur många du har, hur stora de är osv. Gå in på webbsidan minpension.se. Där kan du med hjälp av e-legitimation få en tydlig bild över hur din pension ser ut.

![]()

På minpension.se får du en tydlig överblick över din pension.

Det du kan göra med din tjänstepension, om du så skulle vilja, är:

- Du kan välja att byta vilket pensionsbolag som du vill dina framtida inbetalningar ska gå till.

- Du kan välja vilka fonder du vill spara i, om du har en fondförsäkring.

- Du kan byta gamla tjänstepensioner. Mellan olika bolag, mellan traditionell eller fondförsäkring.

Måste man välja?

Jag förstår att denna suddiga bild och de många valen ökar på pensionsstressen. Då har jag dessutom valt att inte ta upp vissa saker… som t.ex. skillnaden mellan en traditionell pensionsförsäkring och en fondförsäkring. Det är inte svårt att få en information overload.

Egentligen behöver du inte välja. Du behöver knappt bry dig. Det viktigaste är att du vet om du har en tjänstepension eller ej, och kompenserar med ett långsiktigt sparande om du inte har det.

Näst viktigast är att du väljer det billigast alternativet när du väljer. Avkastningen kan man inte vara säker på, men avgifterna är bestämda. Välj gärna ett alternativ med låga avgifter. Låt inte banken, eller någon annan försäljare, välja åt dig!

Sedan finns det egentligen inte någon övre gräns för hur mycket man kan läsa in sig i detta…

Har du frågor om tjänstepension så får du gärna ställa dem här! Vi gillar läsarinteraktion och dina frågor är säkert de bästa frågorna!

Kollektiv avtal? Det har nog inte jag…

Är du osäker på om din arbetsgivare har kollektivavtal så är det en bra idé att fråga om detta. Ett kollektivavtal ger dig som sagt en extra anställningstrygghet. Om det inte finns kollektivavtal på din arbetsplats kan det ändå finnas en tjänstepension som ordnats separat. Fråga din arbetsgivare om det.

Saknas även tjänstepension så borde du egentligen kompenseras lönemässigt för det. Annars smiter din arbetsgivare, enligt mig, från en del av sina arbetsgivaravgifter och stoppar i egen fick. Be om kompensation som du sedan sparar själv i en ISK. Eller se dig om efter en ny arbetsgivare, om det går…

Lycka till i pensionsträsket!

ps.

Detta inlägg är en del av vårt boklotteri. Vi har redan lottat ut 6 st böcker om sparande, aktier och ekonomisk frihet. Om du gillar vår sida på facebok, och delar detta inlägg på facebook så är du med i lotteriet om bok 7 och 8!

ds.

Tack för bra inlägg och bra blogg generellt!

Det jag undrar är ifall ni vet varför man (jag) inom ITP 1 bara får välja max 50 % fondförsäkring? Jag vill ha 100 % eftersom jag är övertygad om att det skulle ge mig en större pensionspeng! Också intresserad av varifrån beslutet kommer.

Hej Mattias!

I ITP1 bestämde de förhandlande parterna (arbetsgivare och fackförbund) att minst hälften måste placeras i en traditionell pensionsförsäkring för att du som pensionssparare bara ska få ”gambla” med halva din tjänstepension. Det finns en misstro till ditt omdöme alltså.

Detta kan man tycka är lite konstigt. Det är nämligen inte många som letar sig till fondförsäkring. Det är ännu färre som sedan väljer att gå ifrån startvalet och välja fonder själv. De som väljer själv har väl ändå såpass kunskap att de inte sätter allt i typ… indonesien?

Detta är faktiskt ett stort argument som används mot PPM. Både LO och PRO tycker risken med PPM är för stor. Risken att folks ska få olika pension. Alla ska ha samma (låga) avkastning, är argumentet.

Hur som helst. Detta var vad som förhandlades fram redan när grunden till ITP1 lades. Minska ditt inflytande för att du inte ska riskera att göra bort dig. (Hoppas verkligen inte det var pensionsbolagen som lobbade för detta. De har väl möjlighet att ta ut större dolda avgifter i en traditionell pensionsförsäkring.)

/thobias

Sparabloggen

Tack för bra svar. Ja jag vill ju förstås ha så stora valmöjligheter som möjligt, både i allmänna pensionen och i tjänstepensionen. Argumentet att gemene man inte ska kunna ta för hög risk och därigenom förlora stor del av pensionen kan jag till viss del förstå, men argumentet att alla ska få samma (låga) avkastning tycker jag är märkligt och fel. Jaja, finns väl inte så mycket att göra åt det. Hoppas i alla fall verkligen inte PPM-delen minskar eller tas bort helt.