Andelen pensionärer 2018 som lever med låg ekonomisk standard har en disponibel inkomst under 13.000 kronor i månaden eller lägre. Tyvärr så finns det många i Sverige som uppfyller detta kriterium och det kan vara så många som var sjätte pensionär.

60% av medianinkomsten enligt EU:s riktlinjer, där går gränsen för relativ fattigdom. När åldern ökar, ökar också antalet för relativ fattigdom. Var tredje kvinna över 75 år hamnar i den ekonomiskt utsatta gruppen. På drygt tio år har antalet ökat och framtiden ser inte bättre ut och dessutom har Sverige nordens högsta antal ”fattigpensionärer”.

Valet närmar sig och pensionärerna brukar vara en populär grupp att måna om lite extra. Så mycket som var fjärde väljare är över 65 år och de kommer att ha stort inflytande på vart rösterna hamnar och det vet de politiska partierna.

Expressen ställde i våras ett antal frågor gällande hur de tänker satsa på pensionärerna. I korta drag kan man säga att alla var överens om att pensionärerna är en prioriterad grupp och att alla vill höja pensionerna men frågan är hur angelägna de är efter valet?

Socialdemokraterna

Vad blir bättre för pensionärerna i Sverige med er politik?

Vi fortsätter avskaffa den orättvisa pensionärsskatten som de borgerliga partierna införde. Bara i år får en och en halv miljoner pensionärer sänkt skatt, samtidigt som vi höjer bostadstillägget för 290 000 pensionärer med upp till 470 kronor per månad.

Vad vill ni göra för att hjälpa fattigpensionärerna?

Utöver höjt bostadstillägg, samt de steg som tas för att avskaffa pensionärsskatten, har vi även höjt tandvårdsbidraget, infört avgiftsfri öppenvård för de som är äldre än 85 år. Vi är också fast beslutna att förbättra grundskyddet för de pensionärer som har det tuffast ekonomiskt.

Miljöpartiet

Vad blir bättre för pensionärerna i Sverige med er politik?

Mycket. Nu höjer vi garantipensionen, vi höjer bostadstillägget, vi tar bort skatteklyftan mellan dem som arbetar och dem som är pensionärer. Vi ser till att de som vill jobba längre kan göra det, när vi höjer rätten att få jobba kvar från 67 till 69 år.

Vad vill ni göra för att hjälpa fattigpensionärerna?

Det vi gör nu när vi höjer garantipensionen och bostadstillägget. Men även andra aktörer, kommunerna och landstingen, har ett ansvar här. Vi ser att man till exempel höjer färdtjänstavgifter och sånt och det kanske man ska låta bli.

Vänsterpartiet

Vad blir bättre för pensionärerna i Sverige med er politik?

Vi skulle få ett helt annat och mer förutsägbart pensionssystem, som inte bygger på hur det går på börsen. Vi vill minska löneskillnaderna på arbetsmarknaden, som ju påverkar pensionen. Garantipensionen vill vi höja. Vi har lyckats höja bostadstillägget och sänkt skatten för fattigpensionärer.

Vad vill ni göra för att hjälpa fattigpensionärerna?

Där måste vi höja garantipensionen. Det är ju garantipensionen som fattigpensionärerna lever av i dag, så den frågan är jätteviktig.

Moderaterna

Vad blir bättre för pensionärerna i Sverige med er politik?

Först och främst vill vi sänka skatten för alla Sveriges pensionärer, så att de får merpengar i plånboken. Vi vill tredubbla RUT-avdraget för att underlätta vardagen för fler äldre. RUT-avdraget bör också breddas och omfatta fler tjänster.

Vad vill ni göra för att hjälpa fattigpensionärerna?

Vårt mål är att rikta ett högre garantistöd till gruppen fattigpensionärer. Detta ingår även i pensionsöverenskommelsen. Vi står även bakom flera förslag om att även de som erhåller garantipension och äldreförsörjningsstöd ska kunna arbeta för att öka sin levnadsstandard.

Centerpartiet

Vad blir bättre för pensionärerna i Sverige med er politik

Valfriheten. Det handlar till exempel om att välja vem som ska utföra hemtjänst och om rätten att bestämma innehållet i den hemtjänst man fått beviljad. Det handlar också om att själv kunna välja när man ska flytta till ett trygghetsboende.

Vad vill ni göra för att hjälpa fattigpensionärerna?

Höjd garantipension är det absolut viktigaste. Med mer pengar varje månad har man möjligheter att göra fler saker – och man kan gå till tandläkaren till exempel. Men det är viktigt att det fortfarande finns ett ”behörighetsavstånd” mellan dem som har arbetat och haft en inkomst och dem som inte har det.

Liberalerna

Vad blir bättre för pensionärerna i Sverige med er politik?

Flera saker. Vi vill höja pensionerna genom att satsa på de pensionärer som har det sämst ställt. Vi föreslår till exempel ett kraftigt höjt bostadstillägg, som riktar sig mot dem med små ekonomiska marginaler. Vi vill också att man ska kunna arbeta längre upp i åldrarna.

Vad vill ni göra för att hjälpa fattigpensionärerna?

Vi säker skatten på låga pensioner och vi riktar ett särskilt stöd till dem som behöver hjälp med hyran genom bostadstillägget. På det sättet får man mer pengar i plånboken. Pensionssystemet behöver en rejäl reformering som lyfter dem med lägst pensioner.

Kristdemokraterna

Vad blir bättre för pensionärerna i Sverige med er politik?

Vi vill gå betydligt längre än regeringen när det gäller att sänka pensionärernas skatt och helt och direkt ta bort skillnaden i beskattning mellan arbete och pension. Vi vill införa en äldreboendegaranti, så att alla över 85 själva får bestämma när det är dags att flytta till ett äldreboende.

Vad vill ni göra för att hjälpa fattigpensionärerna?

Vi vill höja bostadstillägget. Taket vill vi höja till 7 500 kronor. Sedan finns ett särskilt tillägg i bostadstillägget som alla får och det vill vi höja med 500 kronor för ensamstående och 300 kronor för sammanboende. I pensionsgruppen driver vi på för en höjning av garantipensionen.

Sverigedemokraterna

Vad blir bättre för pensionärerna i Sverige med er politik?

Det som är viktigast att lyfta fram är pensionärsskatten som försvinner per omgående och givetvis garantipensionen, som höjs med en tusenlapp i månaden för dem som är berörda av det.

Vad vill ni göra för att hjälpa fattigpensionärerna?

Garantipension och bostadstillägg. Regeringens förslag om höjt bostadstillägg var på 600 kronor och vi la till 400, så att det totalt blir en tusenlapp. Garantipensionen vill vi också höja med 1 000 kronor i månaden.

Det är två åtgärder som är återkommande och det är höjning av garantipensionen och höjt bostadstillägg. Sedan finns det förslag om anpassning av beskattningen, utökat RUT-avdrag och höjt tandvårdsbidrag.

Så oavsett vilket parti som vi röstar på i september så kommer de sämst ställda pensionärerna att få det bättre ställt. Men, vi vet skillnaden på ett vallöfte eller partiprogram och den verklighet som träder i kraft när partiernas budgetar skall presenteras.

De sämst ställda pensionärerna kommer aldrig vara en prioriterad grupp i samhället och detta kvarstår tills motsatsen har bevisats.

Vad kan man göra?

Om man går ut på pensionsmyndighetens sida finns det information kring pensionen men också hur den som har låg pension kan ansöka om bostadstillägg, regler kring garantipension och äldreförsörjningsstöd. Det går även att räkna ut ifall man är berättigad till ekonomiskt stöd.

En skälig levnadsnivå innebär att du ska ha tillräckligt med pengar kvar att leva på efter att du har betalat för ditt boende. Som skälig levnadsnivå räknas 5 634 kronor per månad (2018) för dig som är ensamstående och 4 590 kronor per månad (2018) för dig som är gift, sambo eller registrerad partner.

Är din totala inkomst efter avdrag för skatt och skälig bostadskostnad lägre än skälig levnadsnivå, får du äldreförsörjningsstöd så att du kommer upp i denna nivå.

När du söker äldreförsörjningsstöd får du räkna med skälig bostadskostnad, det vill säga upp till 6 620 kronor i månaden (2018) för ogifta och 3 310 kronor i månaden (2018) för gifta, registrerad partner eller sambo. I vissa fall kan gifta personer räknas som ogifta. Det kan till exempel gälla om den ena maken eller makan bor på ett äldreboende.

Inkomsten beräknas efter avdrag för skatt. Är ni gifta räknas era inkomster ihop och delas sedan lika mellan er.

För dig som ännu inte har gått i pension så gäller det att maximera sitt sparande och det är aldrig för sent. Dagen det är dags att gå i pension ska det inte vara möjligt att bli överraskad om hur lite pengar som betalas ut.

Sparabloggen.com

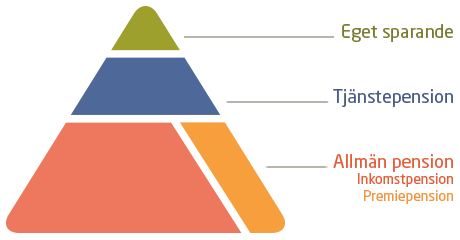

(Grafik

(Grafik