(Grafik: Sean MacEntee och Thobias)

(Grafik: Sean MacEntee och Thobias)

Sverige är ett av de länder i världen som är närmast ett kontantlöst samhälle. Det har utvecklats en mängd lösningar för hur vi ska klara oss utan att använda kontanter; betalkort, swish, Paypal, Seqr, Masterpass, samsung pay, bank-id är ett urval av de tjänster som vuxit fram för att vi ska kunna betala snabbt och enkelt utan att använda kontanter. Trots denna ändring i vårt beteende har kreditkorten inte vunnit samma mark som i t.ex. USA. Men det finns faktiskt en del ganska stora fördelar med att använda kreditkort. (och en fälla…)

Vi kanske måste börja med att reda ut några begrepp som finns inom betalkort. Hur hänger orden betalkort, kreditkort, bankkort, kontokort och debetkort ihop egentligen? Det är lite snårigt. Jag trodde jag hade koll på det, sedan tittade jag på wikipedia för att försäkra mig om att jag förstått… men då blev det snårigt igen. Jag hade i alla fall fattat det så här:

Betalkort är ett samlingsnamn på alla kort som man kan betala med. Det finns några stora aktörer som handhar själva betalningen. De två största i Sverige är VISA och Mastercard, men även American Express och Diners club är sådana aktörer. Det är kopplingen till dessa bolag som avgör om du kan betala med ditt kort eller inte.

VISA och Mastercard kopplar sedan sina kort till olika kreditbolag eller banker. Det är häri skillnaden på kreditkort eller debetkort ligger. Om ditt kort är kopplat till ett konto i en bank, så att pengarna dras direkt från ditt konto så är det ett debetkort (även kallat kontokort eller bankkort eller bankomatkort). Du kan i så fall bara betala med kortet så länge du hur pengar på ditt konto. Du handlar alltså bara med dina egna pengar. (om du inte kopplat en kredit direkt till ditt konto…)

Om ditt kort istället är kopplat till en kredit så handlar du istället med tillfälligt lånade pengar. Ett sådant kort kallas helt enkelt för kreditkort. I slutet av varje månad samlas dina köp ihop och du får en faktura. Du betalar alltså dina köp i efterhand. Om du betalar hela fakturan så behöver du inte betala någon låneränta.

Jag har kollat runt lite på nätet och det verkar som om dessa begrepp används på lite olika sätt på olika ställen (speciellt ordet betalkort). Jobbar du i branschen får du gärna reda ut om jag fattat fel!

”Har du svårt att hålla i pengar och inte kan betala hela fakturan i slutet av månaden är kreditkort inte din grej!”

Hur det än är med den exakta betydelsen av orden så verkar svenskarna föredra bankkort (debetkort) framför kreditkort. Att handla med egna pengar, istället för lånade känns säkert. Det finns logik i det. Speciellt om du har problem att hålla i pengar och inte kan betala hela kreditfakturan i slutet av månaden. Det är den fälla som finns. Är du i riskzonen för detta, så är kreditkort inte din grej! (Det kan vara värt och kolla upp om man kan använda autogiro på kreditkortsfakturan)

Vi rekommenderar att du tittar lite på de här korten och ser om de passar dig:

Okej… Nu har vi försökt reda ut begreppen kring betalkort lite och lagt fram varningen. Nu är det dags att komma till sak och prata om fördelarna med kreditkort. För det finns flera fördelar med att använda kreditkort. De fördelar jag tänker på är:

- Det finns flera kreditkort som inte har årsavgift.

- Det finns kreditkort som har bonus och cashback-program.

- Många kreditkort har en förstärkt reseförsäkring.

- Med kreditkorten följer ett köpskydd vid handel på nätet.

På sparabloggen har vi tidigare skrivit en del om kreditkort som lämpar sig för att få bonus tillbaka eller ha med på resan. Dock är kreditkortsbranschen väldigt rörlig, så villkoren ändras hela tiden. För att se vilket kort som passar dig just nu så rekommenderar vi Kortio.se. (Om du hittar ett bra kort på kortio och ansöker om det så får sparabloggen en liten kick-back.)

Några kort vi rekommenderar just nu är:

För vardagshandling i Sverige (ej automatuttag) rekommenderar vi ett kreditkort utan årsavgift och med ett cashback bonussystem. Några kort som finns just nu är:

Preem Mastercard. (0,5% bonus, ingen avgift, finns sparränta om du vill betala in i förväg)

Shell Mastercard. (0,5% bonus, ingen avgift, finns sparränta om du vill betala in i förväg)

Kreditkortet på resan

Santander – Mitt Kort+ (Årsavgift 195 kr, ingen uttagsavgift, ingen valutaväxling, bra försäkringar)

”En stor fördel med att använda kreditkort är de stärkta köpskydden och försäkringar”

Personligen har jag tre olika kort, som jag använder vid olika tillfällen. Jag har ett kreditkort hos Länsförsäkringar som jag bara använder vid uttag i automat (för det är gratis). Jag har ett Preem Mastercard som jag använder till ALLA köp i Sverige (för jag får 0,5 bonus på allt). Jag har ett Santander Mitt Kort * som jag använder på resor (för det är gratis och har bra försäkringar).

En sak som jag börjat uppskatta mer och mer är de olika försäkringarna och köpskydd som är kopplade till korten. Det sparar pengar och ger en större trygghet.

Reseförsäkring

Till kreditkorten finns ofta en förbättrad reseförsäkring. (Reseförsäkring finns ofta hos bankkort med). Den ger mer ersättning vid förseningar, gratis avbeställningsskydd vid sjukdom mm. Detta sparar pengar varje gång man slipper köpa en extra reseförsäkring hos flygbolagen. Läs mer om reseförsäkringen hos Santander Mitt Kort+ ( https://www.santanderconsumer.se/kort/forsakringar/ ), Preem MasterCard ( https://www.preem.se/privat/kort-och-formaner/preem-mastercard/forsakringar/ ). Jag tror att Santanders reseförsäkring är lite vassare…

Köpskydd

Många kreditkort innehåller ett förstärkt köpskydd. Men faktum är att man faktiskt kan ställa samma krav till kreditkortsbolaget som man kan ställa till försäljaren om en vara man beställt är trasig eller inte kommer alls! (Sedan finns det kort som lämpar sig särskilt bra vid shopping. Santander Trygga Köp eller Skandia VISA Kreditkort har också bra extraförsäkringar.)

Andra försäkringar

Tanka fel-försäkring – Preem Mastercard ersätter om du råkar tanka bensin i en dieselbil eller tvärtom.

Allriskförsäkring vid köp av elektronik – Både Santander Mitt Kort Trygga Köp och Skandia Kreditkort har bra försäkringar vid köp av hemelektronik.

Reducering av självrisk med hyrbil – Självrisken om man bucklar till en hyrbil kan vara riktigt hög. En gratis försäkring mot detta är super! Det har Santanders Mitt kort+ och Skandias kreditkort.

… och säkert fler försäkringar.

Undersök om inte du kan spara pengar genom att ansöka om rätt kreditkort. Kanske behöver du inte ha ett bankkort överhuvudtaget? Det finns tusentals kronor att spara genom att ha rätt kort. Kortio kan hjälpa dig att hitta det bästa kortet för dig!

(*Santander Mitt Kort finns inte att ansöka om längre. Det var bra för det var ingen årsavgift. Nu kan man bara ansöka om Mitt Kort+, med 195 kr i årsavgift. Men det har en riktigt bra hyrbilsförsäkring, så fundera på om det är värt 195 kr.)

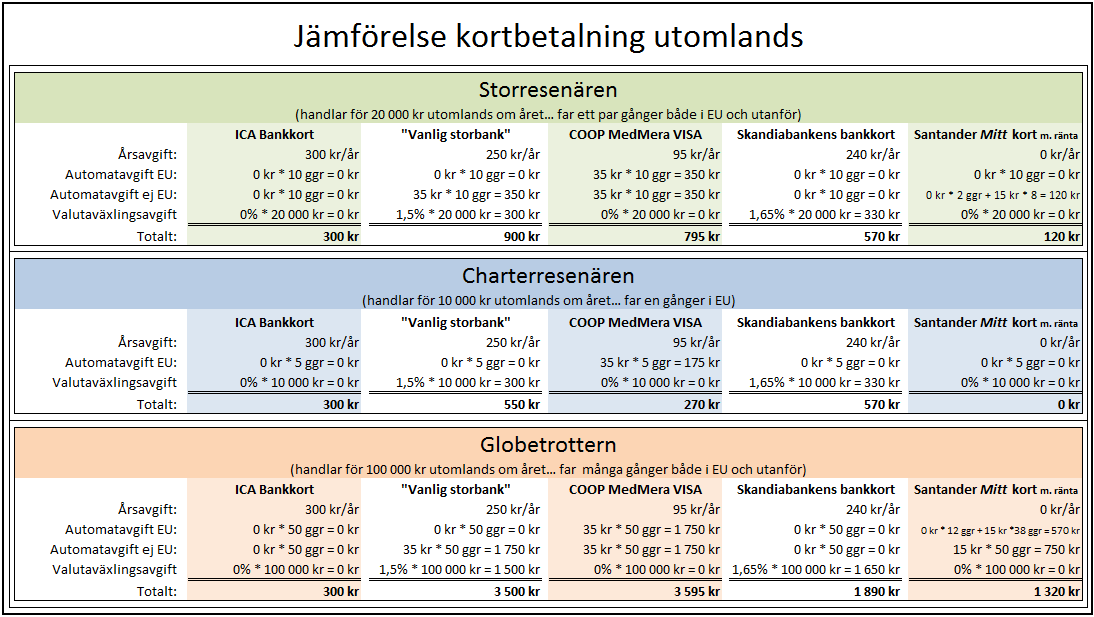

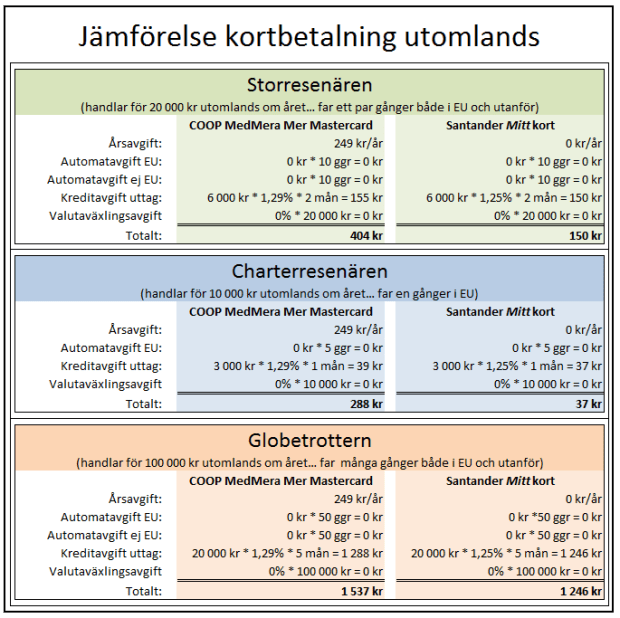

De kort som verkar bäst för resenären just nu är

De kort som verkar bäst för resenären just nu är  För att få lite ordning på jämförelsen har jag satt ihop ett en liten tabell. Det som skiljer är krediträntan på kontantuttag och årsavgiften.

För att få lite ordning på jämförelsen har jag satt ihop ett en liten tabell. Det som skiljer är krediträntan på kontantuttag och årsavgiften.