Nu när börsen har visat sig vara väldigt volatil med extrema svängningar kan det vara läge att se över sina fonder. Vi svenskar är ett fondsparande folk och enorma mängder pengar finns i denna sparform.

Om man inte har ett stort intresse kring sin ekonomi är det lätt att saker och ting förblir vad de var. Hur många har inte gjort ett val bland fonder och sedan låtit dem finnas kvar under lång tid. Detta kan vara en mycket lönsam strategi men då gäller det att ha gjort det rätta valet. Att hitta vinnarna är naturligtvis oerhört svårt men en sak som man kan göra är att undvika förlorarna. Det finns tydliga trender bland de olika fonderna och fondförvaltare så varför inte kika in hos några av dem.

Sverige

Att det är viktigt att välja rätt fond eller förvaltare är avgörande för avkastningen. Om man tar två exempel bland svenska aktiefonder: DNB Sweden Micro Cap har avkastat 315% på 10 år medan aktiefonden Case har knappt 29%. Snittet för svenska aktiefonder bland de 132 som vi har tittat på har legat på 170%. Alltså 17% i snitt varje år, inte illa.

Senaste året toppas listan av dessa tre:

Carnegie Swedish Small Cap 1A – 38%

DNB Sweden Micro Cap – 34%

Norron Active R – 33%

Om man ser till en längre tidsperiod som 5 år är det dessa tre som toppar listan:

DNB Sweden Micro Cap – 168%

Evli Sverige Småbolag B – 165%

Carnegie Swedish Small Cap 1A – 155%

De tre sämsta i kategorin ligger mellan 36-54%, en enorm skillnad som är för viktig för att ignoreras.

För att vidga vyerna utanför Sverige finns det möjlighet att investera i de flesta länder, regioner eller branscher. Vem vet snart kanske guldet återigen börjar att bli intressant efter fyra år av nedgång och osäkerhet.

USA

Det har varit en lönsam affär att handla med fonder som innehåller amerikanska bolag. Dollarna har under en tid gått upp gentemot kronan och detta har påverkat kurserna positivt. Tittar man på vinnarna i denna kategori under ett år är det enligt följande:

SEB Nordamerika Småbolag – 32,8%

Inside USA – 28%

SEB Nordamerika Små och Medelstora Bolag – 26,2%

För perioden fem år är det dessa som är i topp:

Skandia USA – 138%

SPP Aktiefond USA – 133%

SEB Nordamerika Småbolag – 132%

Förlorarna för de senaste fem åren har presterat mellan 68-84%.

Europa

Det pratas mycket om Europa och hur det finns tecken på att konjunkturen har vänts uppåt. Här är tre av vinnarna de senaste året:

SEB Europafond Småbolag – 35%

Didner & Gerge Small & Microcap – 30%

Parvest Equity Europe Small Cap C C – 28%

Lika roligt är det inte i botten där Aktie-Ansvar Europa placerar sig med en avkastning på strax över 4%. Intressant är att både SEB Europafond Småbolag och Parvest Equity återfinns i toppen om man ser på fem år. Didner & Gerge Small & Microcap har inte funnits i fem år men framtiden får utvisa.

För den riskvillige finns det spännande marknader att investera i men att gå in i Ryssland, Brasilien eller mellanöstern innebär en enorm risk och siffrorna talar sitt tydliga språk med mycket minus.

Vinnarna av alla på fem år!

Rhenman Healthcare Eq L/S RC1 SEK – 353%

Franklin Biotechnology Disc A Acc USD – 351%

SEB Bioteknikfond – Lux utd SEK – 337%

I botten återfinns fonder som till exempel Ryssland, Guld, Brasilien och råvaror.

Bäst utveckling som en fonden haft på 15 år och är helt överlägsen alla andra: Länsförsäkringar Fastighetsfond 1229%.

Hur hittar man då de bästa fonderna?

Börja med att göra en översikt i en kategori, till exempel Sverige. Välj olika tidsperioder och jämför hur du tycker att de har presterat. Är det en fond som ofta dyker upp bland toppnamnen så har du troligtvis hittat en vinnarfond. Givetvis är det andra faktorer som påverkar framtiden såsom konjunkturer, finansiell stabilitet, räntor, krig men dessa är svåra att förutse.

Var kritisk till alla de fonder som finns i utbuden hos din bank, dyra fonder som ”rådgivarna” försöker att sälja på dig är inte alltid de bästa. Jämför alltid med en billig indexfond gentemot den dyrare ”aktivt” förvaltade fonden. Om den senare har en bättre avkastning så kan du ha hittat en vinnare men betala aldrig för något som inte ger dig mervärde.

Ett annat sätt att försöka hitta bra fonder är att undersöka hur snittet har legat under en viss tidsperiod. Om vi tar och går in på Morningstar.se och väljer fliken fonder och sedan alla fonder. Välj sedan fler inställningar och rullningslisten registrering/legalt säte, välj Sverige. Under sortera väljer du t.ex utveckling 10 år snitt, tryck sedan sök. Nummer ett på listan hamnar Carnegie Biotechnology som haft en snittavkastning under 10 år på 19,1%. Här kan man söka runt för att hitta kategorier, fondbolag eller tidsintervaller för att hitta vinnarna.

För denna artikel använde vi oss av fondkollen.se, Morningstar och Avanza för att hitta fondvinnare.

Och som alltid, ingenting är någon garanti utan en betraktelse över marknaden.

Disclaimer: artikelförfattaren innehar DNB Sweden Micro Cap, SEB Europafond Småbolag och SEB Nordamerika Småbolag.

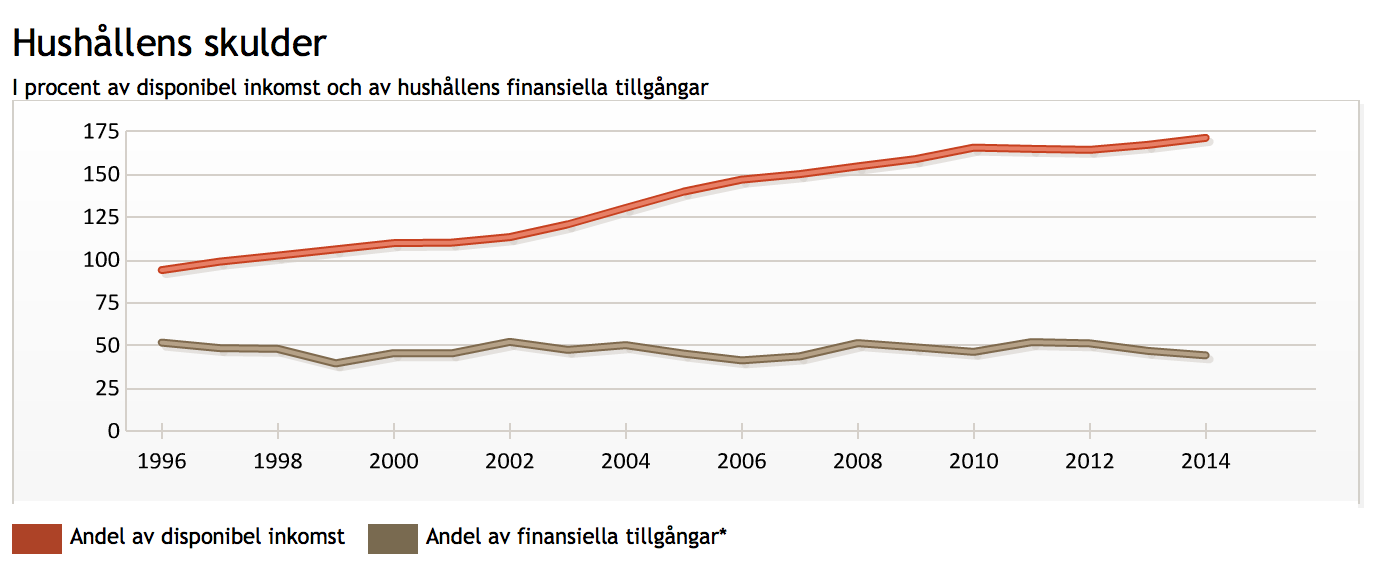

Skuldkvoten är hushållets samlade inkomster efter skatt och detta dividerar man med alla skulder som hushållet har (bolån, billån, studielån osv). Exempel: De samlade skulderna är 2 500 000 kr och hushållet har 45 000 kr i månaden efter skatt plus barnbidrag på 2200 kr. Detta innebär en skuldkvot på 441%. På den alldeles utmärkta sidan rikatillsammans.se finns en kalkylator att tillgå här.

Skuldkvoten är hushållets samlade inkomster efter skatt och detta dividerar man med alla skulder som hushållet har (bolån, billån, studielån osv). Exempel: De samlade skulderna är 2 500 000 kr och hushållet har 45 000 kr i månaden efter skatt plus barnbidrag på 2200 kr. Detta innebär en skuldkvot på 441%. På den alldeles utmärkta sidan rikatillsammans.se finns en kalkylator att tillgå här.

{kind=link}