I ett avsnitt av den trevliga podden Breakit gör de en intervju med Henrik Rosvall som är VD på företaget Dreams. Vi blev lite nyfikna och laddade ner appen.

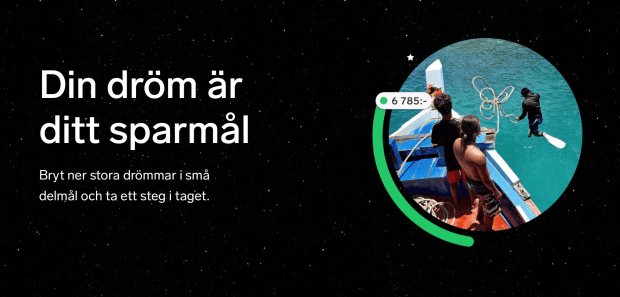

Själva essensen i Dreams är att spara till sina drömmar och det kan vara till små likväl som till stora saker. Ladda ned appen Dreams och skapa ett konto. Därefter kopplar man ett kontonummer som pengar kan dras ifrån, och sedan är man igång. Dreams samarbetar med Ålandsbanken och de har hand om pengarna som Dreamsanvändarna sätter in och som givetvis innefattas av insättningsgarantin. De erbjuder också en blygsam ränta på 0,10%, som i nuläget är något, till skillnad från  storbankerna.

storbankerna.

Man kan välja att spara ensam eller tillsammans med någon. Lägg in en bild på sparmålet och sedan är det bara att dra med fingret. Det ges förslag på allt från att skippa att köpa kaffe till att göra lunchlåda. Pengarna man sparar slänger man in i sitt sparmål, mycket enkelt!

Designen är tilltalande och gränssnittet är lätt att använda. Man blir helt enkelt inspirerad att kasta in lite pengar i sin dröm och se det växa utan att man egentligen har gjort för stora uppoffringar i sin ekonomi.

Di Digital intervjuade Johan Hemminger på Dreams tidigare i år: ”Det har varit en utgångspunkt att hjälpa en grupp som bankerna historiskt har varit ointresserade av. Och sedan fick vi mycket

inspiration av träningsapparna. Om man kan göra träning lustfyllt

varför skulle man inte kun na göra samma sak för sparande? Vi är ju inte ett gäng bankirer som startar en bank. Det är väldigt svårt att om man har jobbat på bank att utmana sig själv och gamla sanningar. Vi är övertygade om att det är bra att ha ett utifrån-perspektiv.”

na göra samma sak för sparande? Vi är ju inte ett gäng bankirer som startar en bank. Det är väldigt svårt att om man har jobbat på bank att utmana sig själv och gamla sanningar. Vi är övertygade om att det är bra att ha ett utifrån-perspektiv.”

I höst är det planerat att erbjuda både egna fonder, där användarna kan placera sina sparpengar, samt ett eget lönekonto med tillhörande betalkort. Spännande utveckling om allt går vägen, det är hård konkurrens om sparpengar så det gäller att synas i mängden.

För kortsiktiga sparmål är det en mycket kul idé och om de lyckas implementera fondsparande och att man kan koppla upp ett lönekonto blir det riktigt intressant.

Men som alltid, framtiden får utvisa!

Sparabloggen

21 augusti 2016

pixabay.com

pixabay.com

{kind=link}