Avanza Bank gör, precis som andra nätmäklare, analyser av sina kunder. De analyserar hur kunderna agerar, hur mycket pengar som sätts in, hur ofta, vilka aktier som ägs osv. Denna information använder Avanza givetvis för att vässa sina tjänster och göra sig bättre för att få fler kunder. Men vi kan också få lite tips på hur deras framgångsrika kunder agerar, och sedan härma dem!

Alexander Boman höll en dragning om hur Avanzas kunder agerat. Jag tycker hela filmen är intressant, men för praktiska tips så kan ni spola fram till:

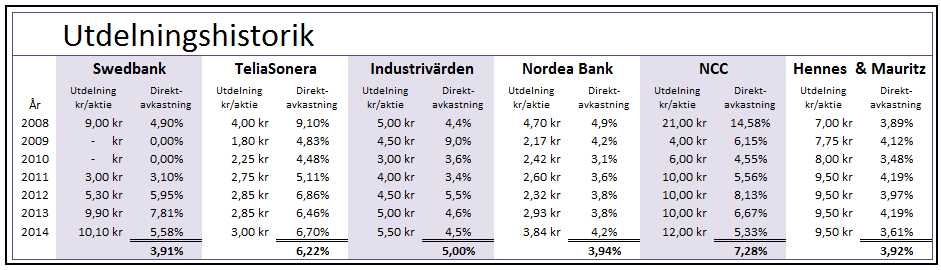

20:20 min – 21:00 min – Summering

Vilka tips får vi då?

* Bygg en portfölj med flera aktier. (12 st)

* Köp kvalitetsbolag med god historia. Stabila bolag som gör vinst

* Komplettera din portfölj med fonder. (Gärna 25% eller mer)

* Spara regelbundet, gärna månadsvis. (Automatisk överföring till din ISK, månadsspara i fonder, köp aktier halvårsvis)

* Använd dig av ISK, så att du inte behöver skatta lika mycket!

Enkelt! En sådan portfölj behöver man nämligen inte ha så mycket koll på, den kommer att sköta sig själv. För att göra tipsen ännu mer konkreta så har jag gjort ett portföljförslag här:

Aktier: *

5% Axfood

5% Berkshire Hathaway

5% Wihlborgs Fastigheter

5% Loomis

5% Autoliv

5% ICA Gruppen

5% Wallenstam

5% Duni

5% Öresund

5% Beijer Alma

5% Nordea Bank

5% Hexagon

Fonder: **

10% SPP Aktiefond USA

5% Carnegie Indienfond

5% Länsförsäkringar Tillväxtmarknad Index

5% AMF Aktiefond Europa

5% Swedbank Robur Indexfond Asien

* Aktier från filmen + ett par egna förslag

** Billiga fonder med spridning över världen.

Alla förslag ovan har haft god historik, men man ska alltid fatta egna beslut!

Kom ihåg! Det är enkelheten som är nyckeln till framgång! Inte att man köper och säljer ständigt och jämnt!

Bygg upp ett månadsspar genom att göra automatiska månadsöverföringar någon dag efter lönen kommit. Låt pengarna automatiskt sparas i någon fond. Sedan kan du gå in och diversifiera till andra fonder halvårsvis. På det sättet kan portföljen sköta sig själv större delen av tiden. Börja med breda fonder (global)!

Lycka till med ditt sparande!

{kind=link}