Vi har skrivit om utdelningar många gånger förut och det är en del av vår investeringsfilosofi. Tänk långsiktigt, så kommer avkastningen att ramla in år efter år. Men kan det vara så enkelt?

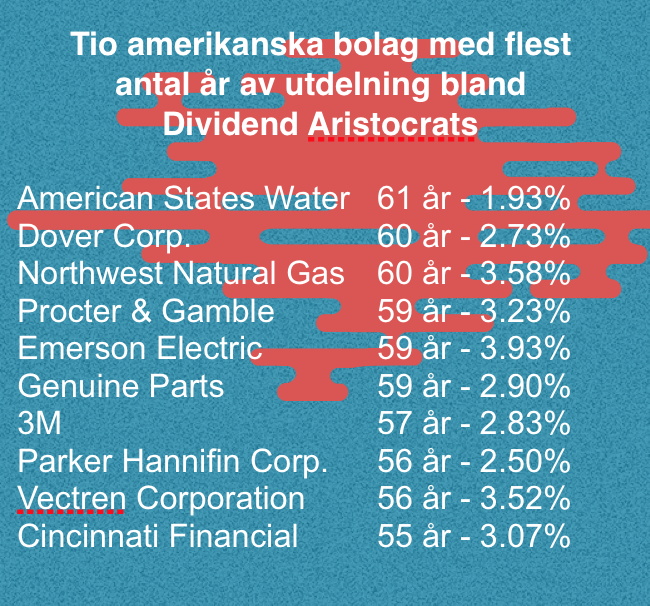

I USA finns det bolag som kallas för “Dividend Aristocrats” eller “Dividend Champions” och det är bolag som har höjt utdelningen oavbrutet i minst 25 år. *S&P 500 utdelnings aristokrat index spår deras prestanda och består i huvudsak av stora, välkända blue-chip företag. Standard & Poors tar bort företag från indexet om de misslyckas med att öka sin utdelning från föregående år. Indexet uppdateras årligen i januari.

Chansen att dessa bolag skulle fortsätta höja utdelningen är tämligen god vilket också innebär att man sätter stabilitet i första rummet. Många investerare har byggt sin filosofi på att äga dessa bolag och låta utdelningen löpa på år efter år.

Lågkonjunkturen 2008-2009 orsakat att många företag, såsom Bank of America, General Electric och Pfizer togs bort från listan. Ett företag tas bort från listan om det inte ökar sin utdelning eller om den tas bort från S&P 500.

Styrkan i utdelningsaristokrater ligger inte bara i deras förmåga att ständigt öka utdelning till aktieägarna, men också att dessa företag historiskt sett gått bättre än S&P 500 och är mindre volatila.

Blue-chip företag

Bäst beskrivet av vad begreppet Blue-chip företag kan man läsa i denna text:

”Stock of a large, well-established and financially sound company that has operated for many years. A blue-chip stock typically has a market capitalization in the billions, is generally the market leader or among the top three companies in its sector, and is more often than not a household name. While dividend payments are not absolutely necessary for a stock to be considered a blue-chip, most blue-chips have a record of paying stable or rising dividends for years, if not decades. The term is believed to have been derived from poker, where blue chips are the most expensive chips”

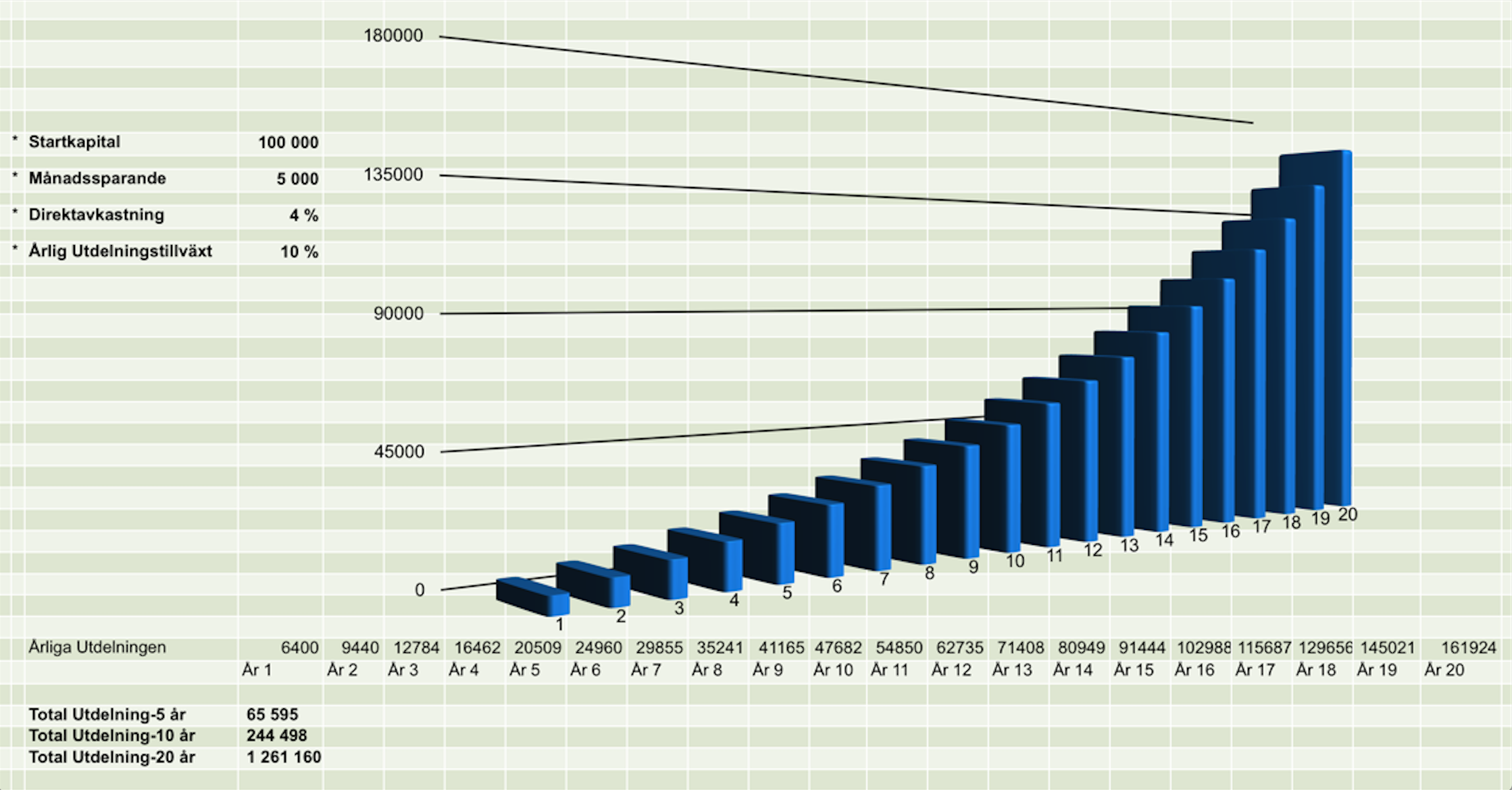

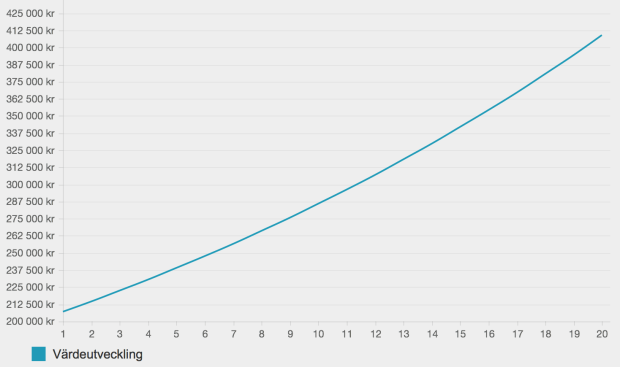

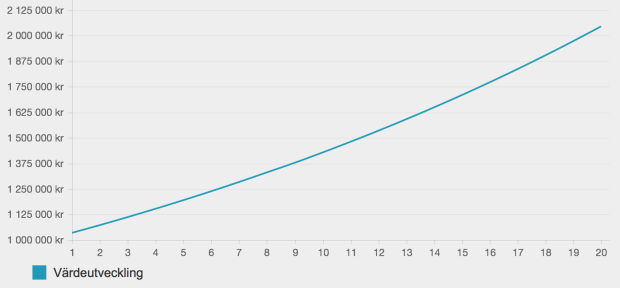

Plocka ut 10-15 kvalitetsbolag som varje år höjer sin utdelning, sitt still i båten och fylla på med kapital regelbundet. Detta är ett passivt ägande som ger god avkastning men man måste ha tålamod. När kapitalet ökar år efter år kommer det kanske se ut såhär:

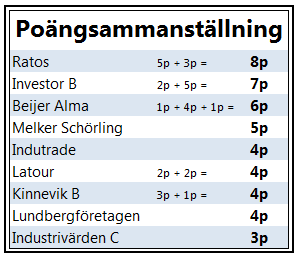

Någon svensk motsvarighet har vi inte ännu men det finns två bolag som närmar sig de magiska 25 åren, Castellum och Hufvudstaden.

När du köper utländska aktier är det lättast att äga dessa i en Kapitalförsäkring efter som man automatiskt får tillbaka källskatten på 15% på utdelningen.

Innan man väljer att investera i ett företag är det som vanligt viktigt att förse sig med så mycket information som är möjligt och ta egna beslut baserat på fakta.

Läs mer om amerikanska utdelningsbolag på www.dividend.com eller här.

Lycka till i utdelningsvärlden!

Har det smugit sig in något faktafel i siffror eller text ber vi om ursäkt för det.

*S&P 500 (Standard & Poor’s 500) är ett aktieindex över 500 stora börsnoterade aktiebolag som handlas i USA. Det är det näst största indexet i USA efter Dow Jones. Företagen som räknas med i S&P 500 är alla amerikanska och har ett marknadsvärde på 5,3 miljarder US dollar eller mer.

tt växa. Att köpa på sig stabila utdelningsbolag både svenska och amerikanska gör att man kan få en fin spridning på risk och sektorer. Det finns givetvis utdelningsbolag i många länder men då gäller det att ha koll på företagen och göra sin hemläxa.

tt växa. Att köpa på sig stabila utdelningsbolag både svenska och amerikanska gör att man kan få en fin spridning på risk och sektorer. Det finns givetvis utdelningsbolag i många länder men då gäller det att ha koll på företagen och göra sin hemläxa.

{kind=link}