Att sätta ihop sin aktieportfölj är inte alltid så lätt. Vilka bolag ska man välja? Hur många ska man välja för att sprida risken tillräckligt? Hur mycket pengar behöver man investera för att kunna sprida risken på ett bra sätt? Frågorna är många, och är man nybörjare kan svaren kännas svåra att finna. Men låt inte detta hindra dig från att börja spara i aktier. Det finns nämligen är utmärkt ”genväg”, börja investera i investmentbolag!

Vad är då ett investmentbolag? ”Ett investmentbolag köper och förbättrar andra företag. Ett köp av aktier i ett investmentbolag ger dig indirekt ägande i flera bolag. Några investmentbolag har funnits i över 100 år!”. Nordnetbloggen

Det finns fler än vi på $parabloggen som anser att investmentbolag är en utmärkt bas i varje portfölj. Här är några ställen på nätet som tar upp ämnet:

Investmentbolag – hjälper dig att sprida risken – Unga Aktiesparare

Bästa aktierna för nybörjare – Avanza Blogg, Claes Hemberg

Tio skäl att äga en korg svenska investmentbolag – Riskminimeraren

En lista på investmentbolag på Avanza

Som du nu börjar ana så är investmentbolag egentligen de perfekta aktierna att börja med, eftersom de medför riskspridning i alla de bolag som de i sin tur äger. Faktum är att man kan faktiskt plocka ihop en liten portfölj med bara investmentbolag och sedan nöja sig med det. Vill man spara direkt i aktier, men inte känner sig tillräckligt engagerad och kunnig för att kunna hitta de rätta bolagen så kan man köpa investmentbolag och mest troligt kommer du att slå börsen på sikt. (Di.se har skrivit en artikel som pekar på detta i alla fall.)

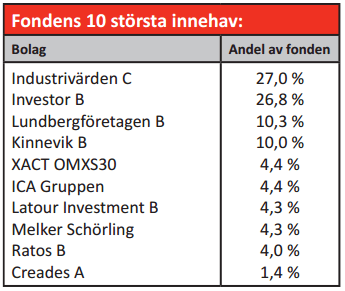

Faktum är att investeringsstrategin med en korg investmentbolag har fungerat så bra att fondbolagen Spiltan Fonder har startat en passivt förvaltad fond som investerar i ett knippe svenska investmentbolag som heter Spiltan Aktiefond Investmentbolag. Idén med fonden är att ha en fast fördelning mellan bolagen och sedan se till att automatiskt hålla sig till samma fördelning över tid. Spiltan har valt ut följande bolag och fördelning:

Spiltan har valt ut de största investmentbolagen som finns på svenska marknaden i första hand.

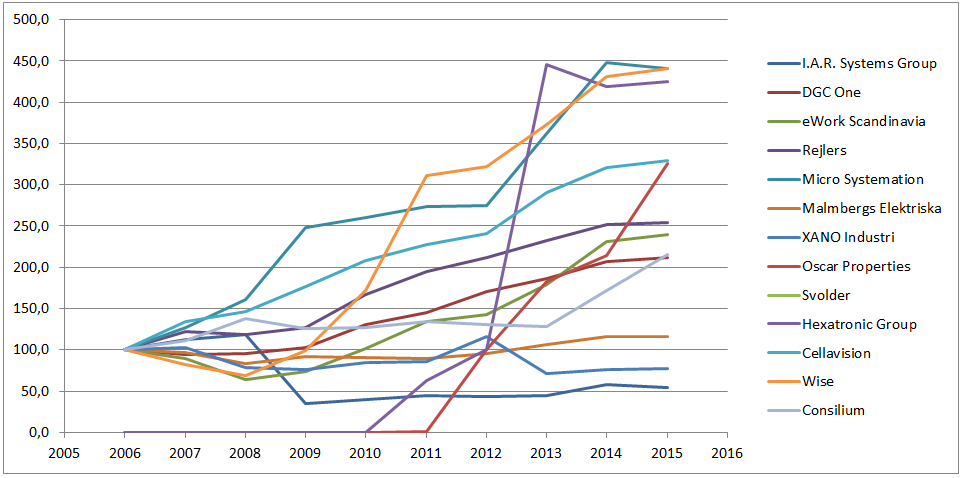

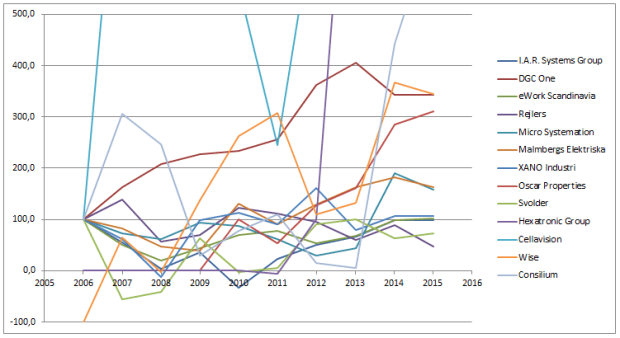

Man kan gå på lite mer tillväxt och istället försöka välja ut lite mindre bolag.

Eftersom investmentbolag egentligen bara består av flera underliggande bolag, så är det är de underliggande innehaven som man ska tro på. Det är tillväxten och utdelningen i de underliggande bolagen som leder till tillväxt i ägarbolaget. Jag har satt samman en lista med länkar till de investmentbolag som jag hittat på svenska börsen:

$parabloggen har skrivit om investmentbolag vid flera tillfällen tidigare:

Osäker på vilka aktier man ska välja? Investmentbolag ger riskspridning!

Slänga ur sig aktietips…

The best of Investmentbolag

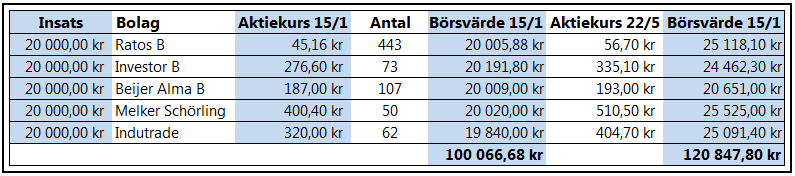

Utan att ha någon expertkunskap, eller ha dykt ner i varje bolag på djupet så känner jag förtroende för följande bolag: (jag markerar de jag investerat i med x)

Melker Schörling (x)

Lundbergföretagen

Latour (x)

Bure Equity (x)

Creades

Svolder (x)

Kinnevik

Indutrade (x)

Öresund (x)

Detta kanske kan ge något litet uppslag över vad du ska kunna investera i!

Vilket eller vilka investmentbolag blir du sugen på?

{kind=link}