Nytt år brukar betyda att många avger löften på saker som ska förändras och vad man skall göra. En del avser att börja träna, andra kanske gör ett försök att sluta röka, medan en del vill ta tag i sin karriär och byta jobb.

Att hålla ett nyårslöfte kan vara väldigt svårt om man verkligen inte är motiverad. Hur många har inte köpt ett gymkort som sedan blir mer och mer oanvänt ju längre året går. Några saker som kan vara bra att tänka på är att löftet är: specifika, mätbara, realistiska och tidsbestämda.

Eftersom du läser just denna blogg kommer vi givetvis in på sparande. Att ta tag i sin ekonomi när det nya året börjar kan vara ett väldigt bra sätt att förändra och förbättra för dig och din familj. Om vi går in på de fyra olika sätten att nå sitt mål kan man tänka enligt följande:

Specifika: Du måste göra grovjobbet och gå igenom hela din ekonomi vad gäller inkomster såväl som utgifter. Hur kan jag få ned kostnaderna och finns det möjlighet att tjäna mer pengar. När väl detta är gjort är det dags att fundera över specifika sparmål. Det kan vara en resa som man vill göra till sommaren, en ny bil som man vill köpa om tre år eller bara ett allmänt sparande för att trygga sin ekonomi senare i livet.

Mätbara: När du vet vad du ska spara till är det lätt att stämma av varje månad om du kommer att lyckas med ditt sparande. Kostar resan 18000 kronor om sex månader är det 3000 kronor du måste avsätta för att nå ditt mål. Att ha en målsättning för sitt sparande under hela året 2016 kan vara en viss summa eller en procent av sin inkomst. Några perioder om året är dyrare (t.ex jul och semester) och då kan det vara svårt att upprätthålla sitt mål. Ta med detta i beräkningen när du lägger upp sparplanen för året.

Realistiska: Överdriv inte sparandet om du verkligen inte orkar eller har möjlighet till det. Sätt ett realistiskt sparmål där du känner dig bekväm med att avsätta pengar varje månad. Gläds åt att sparkontor fylls på varje månad och det går fortare än man tror att göra det som var omöjligt innan du började att spara.

Tidsbestämda: När du har lyckats spara ihop till ditt mål är det bra att stämma av och fundera på hur det har påverkat ditt liv. Fick du avstå många köp, fungerade det med matlåda istället för köplunch eller blev nöjeskontot för magert? Väg detta emot vad du fick ihop av att vara strukturerad och ekonomisk under en viss period. Lyckades du med ditt sparmål är det troligtvis lättare att sätta upp nästa sparmål för du har helt enkelt kommit in i hur man ska tänka kring sin ekonomi. Sparar du på lång sikt är det bara att fortsätta och kanske fundera på om det går att utöka sparandet ytterligare. Med sparade pengar sover man helt enkelt lite bättre för man vet att man gör något gott för framtiden både för sig själv men också sina barn.

Vad ska jag då göra med mitt sparande?

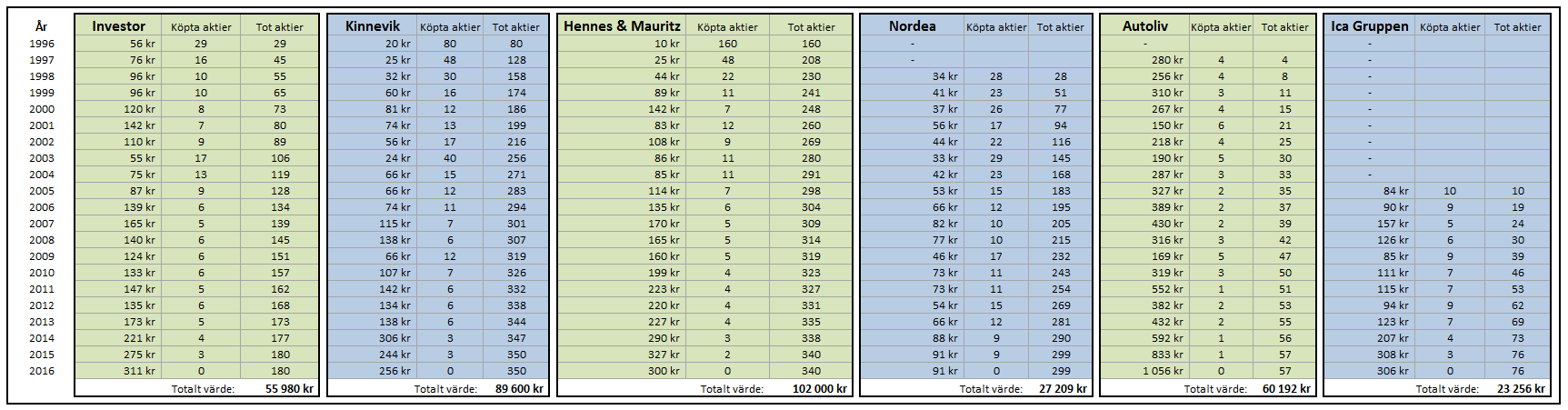

Vi har varit inne på det tidigare hur man skall tänka när man börjar att spara och en viktig faktor är tiden. Om man ska spara kortsiktigt till en resa eller en ny TV är det mest riskfritt att bara sätta undan pengarna på ett vanligt konto som i bästa fall ger en liten ränta. Det är för den mer långsiktige som det börjar bli intressant att öka risknivån genom att träda in på fond- och aktiemarknaden. Den alltid förnuftige sparekonomen Claes Hemberg på Avanza berättar mer om det här och här.

Det viktiga är att börja sin förändring och har man tidigare inte sparat i någon större utsträckning kan det vara läge att starta, det är roligare än det låter.

Lycka till med spar- och investeringsåret 2016.

Gott nytt år önskar Sparabloggen