Det händer mycket på kreditkortsmarknaden. Det blir antagligen tuffare att tjäna pengar.

Det händer mycket på kreditkortsmarknaden just nu. Nya kort dyker upp, villkoren ändras på några kort och andra kort försvinner helt. Det har blivit läge att uppdatera sig på bästa kreditkortet för resan.

I tidigare inlägg om betalkort på resan så rekommenderade vi Santanders Mitt Kort med sparränta i första hand och ICA Bankens ICA Bankkort Plus i andra hand. Bägge dessa kort har nu förändrats. Santander har plockat bort sitt kort och ICA Banken har lagt på en växlingsavgift på sitt. Detta förändrar bilden för oss något!

De kort som verkar bäst för resenären just nu är Santander Mitt Kort eller COOP MedMera Mer Mastercard. Detta under förutsättning att man betalar sina krediträkningar i tid.

De kort som verkar bäst för resenären just nu är Santander Mitt Kort eller COOP MedMera Mer Mastercard. Detta under förutsättning att man betalar sina krediträkningar i tid.

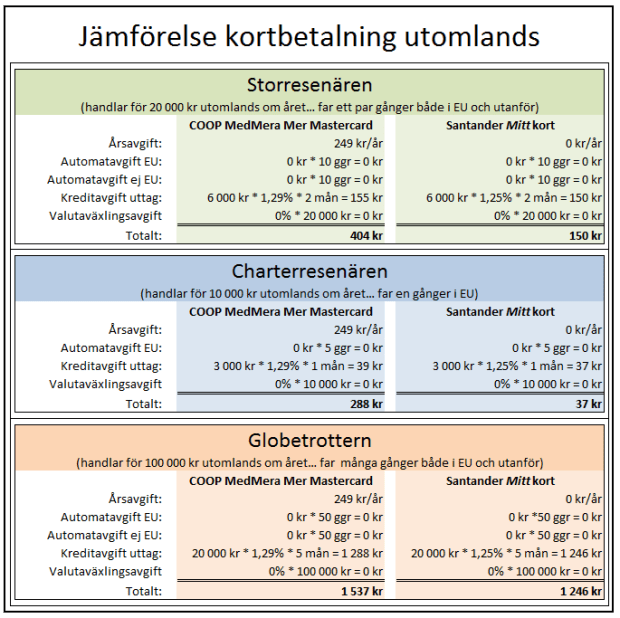

Jämförelsepost: Santander Mitt Kort COOP MedMera Mer

Årskostnad 0 kr 249 kr/år

Uttagsavgift Sverige 0%, 0 kr* 0%, 0 kr*

Uttagsavgift Utomlands 0%, 0 kr* 0%, 0 kr*

Valutaväxlingsavgift 0% 0%

Kreditränta 14,95% 15,45%

Kreditränta / mån 1,25% 1,29%

* Kreditränta börjar rulla direkt om man tar ut i automat för både Santanders och Coops kort. Om det går, så se till att betala in pengar på kortet före resan, så att kredit inte används! Annars blir det 13% – 19% ränta på pengarna! Men det är inte helt säkert att det går att sätta in pengar i förväg på Santanders kort. (Se frågan.)

Det som skiljer korten åt är alltså årskostnad. Krediträntan vid uttag är den andra utgiften som finns. Hur mycket måste man egentligen plocka ut från en automat för räntan ska bli mer än årskostnaden 249 kr på en månad? (Man betalar ju tillbaka senast efter en månad.)

För att få lite ordning på jämförelsen har jag satt ihop ett en liten tabell. Det som skiljer är krediträntan på kontantuttag och årsavgiften.

För att få lite ordning på jämförelsen har jag satt ihop ett en liten tabell. Det som skiljer är krediträntan på kontantuttag och årsavgiften.

Slutsatsen blir alltså att Santander Mitt Kort är bättre eftersom det inte har någon årsavgift, och att den effektiva krediträntan är lite lägre (ingen avi-avgift). Det kostar ingenting om du inte använder automat!

Även kreditkortsbranschen är föränderlig. Det gäller att hålla sig på tårna för att ligga i framkant!

Andra saker att tänka på när du använder kort på resan är:

Pengar på resan. (Dock gamla kortuppgifter!)

Valutakurser. (Dock gamla kortuppgifter!)

Betala i lokal valuta.