Sparabloggen har haft ett ganska händelserikt år. Det hela började i somras när både Sparabloggens Aktieklubb och själva bloggen startades. I oktober blev vi två skribenter och publiceringen ändrades något. Vi har blivit mer aktiva på Twitter och Facebook och antalet läsare stiger hela tiden. Jättekul!

Bloggen har ju några olika parallella spår. Vi tittar på sparknep för vardagen och privatekonomi. Men också pensioner och investeringar i fonder och aktier. Hur mycket har vi då sparat under året och hur mycket avkastning har vi kunnat skrapa ihop vid en investering? Vi undersöker!

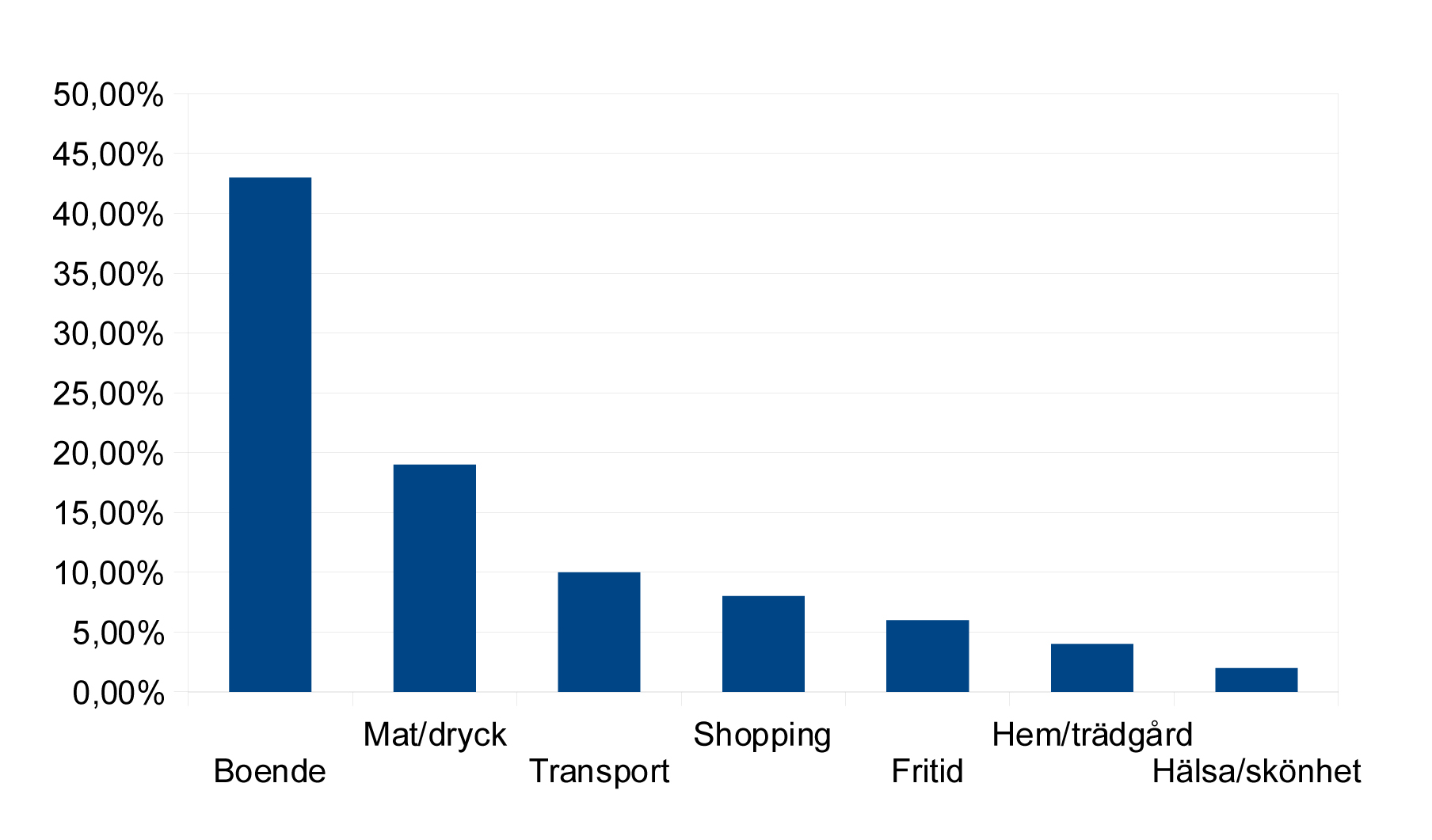

Bränn inte pengar

Köpa kläder på rea: 5 000 kr/år

Cykla istället för bil: 2 000 kr/år

Baka bröd: 2 000 kr/år

Lunchlåda till jobbet: 13 000 kr/år

(Här har jag hållit tillbaks lite… lite mindre hard-core!)

Byta bank, del 1, 2, 3, 4, 5

Banktjänster: 2 000 kr/år (dyrast mot billigaste)

Ränta på sparpengar: 2 000 kr/år

Ränta på bolån: 12 000 kr/år

Ha rätt däcktryck

Lägre bensinräkning: 500 kr/år

Byt till LED-ljus

Lägre elräkning: 50 kr/år och lampa = 500 kr/år

Teckna elavtal

Skriva avtal: 2 000 kr – 8 000 kr/år –> 5 000 kr/år

Byt till billigare avtal: 1 000 kr/år

Nu har jag hållit tillbaka en del sparpotential här, och jämkat på några ställen men vi har alltså sparat 45 000 kr, fantastiskt!

(Nu vet jag att alla tipsen inte passar alla, och vissa har ni redan gjort! )

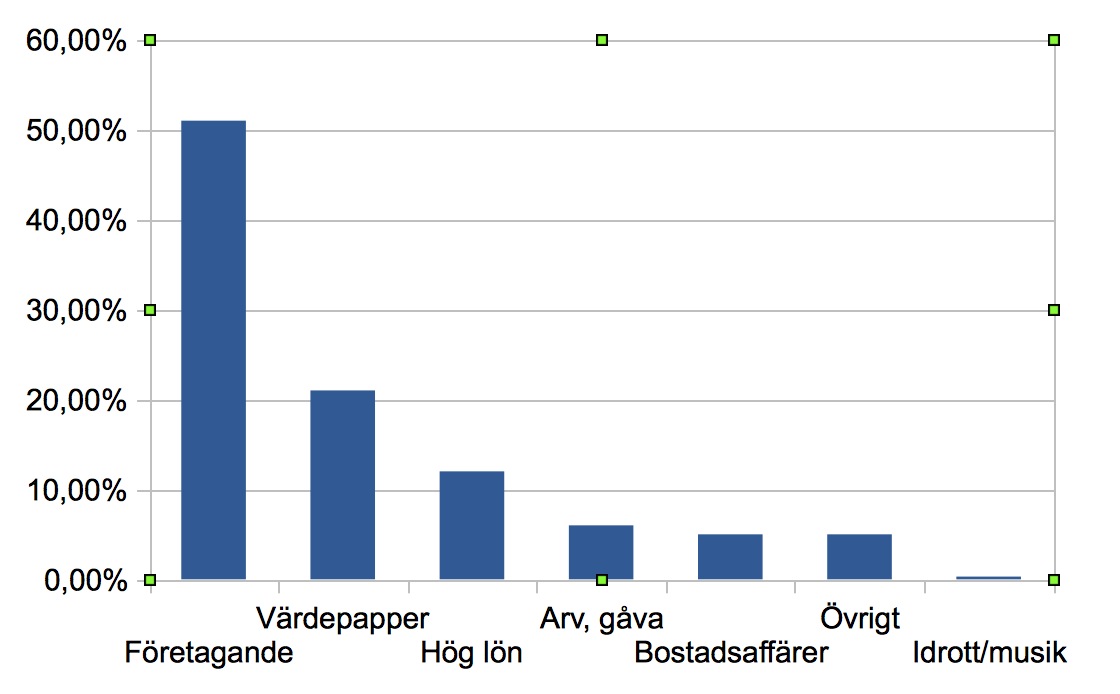

Vad hade hänt med detta sparkapital om vi investerat det under året då? Det finns lite olika alternativ:

Det finns både fantastiska möjligheter och en del fallgropar!

Därför är det viktigt att investera i lite olika marknader.

Man inser lätt att det finns stora möjligheter i att investera sina pengar, och en del fallgropar. Man ska också vara medveten om att det varit ett ganska bra börsår. Hade vi investerat våra sparade 45 000 kr i Indien så hade vi nu haft 80 550 kr! (Vilket vi inte rekommenderar att man gör om man inte kan se in i framtiden!)

Hur ska vi spara ihop 80 000 kr nästa år?

Hur ska vi spara ihop 80 000 kr nästa år?

Vad ska vi göra med våra 80 000 kr i framtiden?

{kind=link}