pixabay.com

Det har aldrig varit enklare och billigare för privatpersoner att handla med aktier än vad det är just nu. Nätmäklarna har ökat konkurrensen och utländska aktörer är med och pressar priserna! Detta gör det ännu billigare för oss svenskar att investera på utländska börser.

Den svenska marknaden för aktiehandel hårdnar alltmer, då fler företag konkurrerar om att få hjälpa oss svenskar att spara i aktier. Länge fick man handla via storbanker, men i mitten av 90-talet startades Nordnet (1996) och Avanza (1997) och började med nätmäkleri. Priserna gick ner och tillgängligheten gick upp.

Nyligen slog sig även en utländsk aktör in, DeGiro som erbjuder billig handel på flera utländska börser. Avanza har svarat med att sänka priset för handel med aktier på utländska börser! Fantastiskt för oss investerare! Det lönar sig dock alltid att jämföra priser när man handlar och du kan hitta prislistor här:

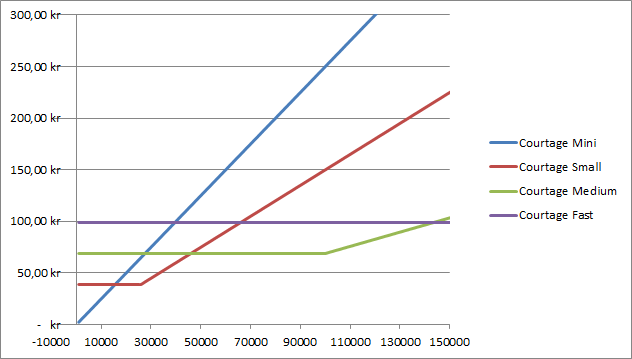

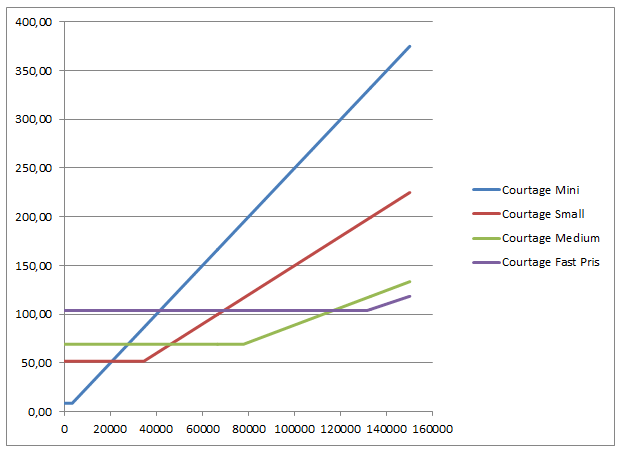

Vad kostar det då? Vi får ju inget pris, utan en funktion, en formel för priset. Nedanstående diagram visar hur mycket det kostar att handla amerikanska aktier på Avanza i olika courtage-nivåer, enligt Avanzas prislista:

Kostnad för handel med Amerikanska aktier på Avanza. Courtaget (priset) avgörs av storleken på affären.

Brytpunkter (vid vilken storlek på affären som olika courtagenivåer är mest förmånliga)

Mini – Affärer under ca 20 000 kr

Small – Affärer mellan ca 20 000 kr och 46 000 kr

Medium – Affärer mellan ca 46 000 kr och 116 000 kr

Fastpris – Affärer över ca 116 000 kr

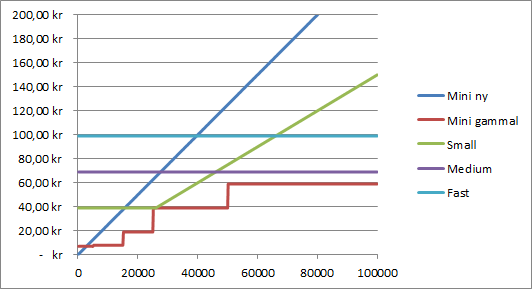

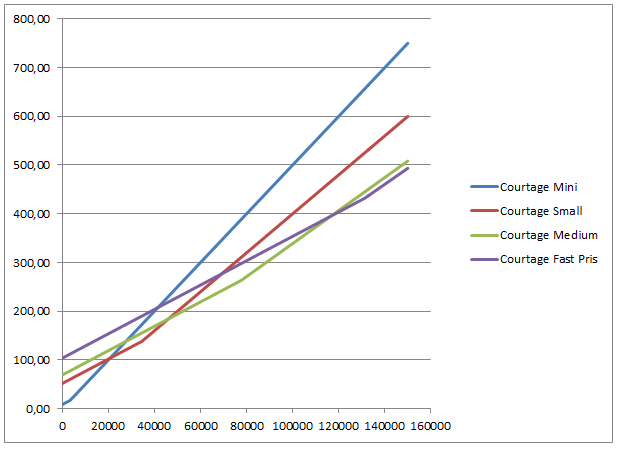

Men vad kostar det då?! Frågan är dock lite mer komplex ändå. Avanza tar ut en valutaväxlingsavgift på 0,25% per affär när man handlar i utländsk valuta. Så diagrammen borde se ut så här:

Växlingsavgiften läggs till affären. Det gör att det alltid tas ut en procentuell avgift på grund av valutaväxling.

Brytpunkterna ligger på samma ställe, men priserna går upp ganska avsevärt:

Köpa/sälja aktier för 10 000 kr kostar ca 50 kr i courtageklass Mini.

Köpa/sälja aktier för 25 000 kr kostar ca 115 kr i courtageklass Small.

Köpa/sälja aktier för 40 000 kr kostar ca 160 kr i courtageklass Small.

Köpa/sälja aktier för 50 000 kr kostar ca 195 kr i courtageklass Medium.

osv.

Valutaväxlingsavgiften står med i prislistan, men på ett annat ställe än ordinarie courtage. Den är ganska lätt att missa på grund av det, vilket är extra synd då den faktiskt gör en ganska stor skillnad i priset. Det blir tex dubbelt så dyrt i courtageklass Mini. Dessutom är det svårt att se på notan efter affären vad valutaväxlingen kostade, den redovisas nämligen inte. Växlingsavgiften hamnar som ett tillägg på valutakursen som står på notan, men specificeras inte. Här finns utrymme för förbättring för Avanza.

Man kan minska ner växlingsavgiften från 0,5% (för både köpordern och sedan säljordern) till 0,15% om man växlar manuellt. Då bli det avsevärt billigare! Läs mer här. Man registrerar sig helt enkelt för ha olika valuta på sin depå, och växlar själv till aktuell valuta. Det blir mycket billigare!

Priserna på uppstickaren DeGiro är ännu svårare att beräkna, då de tar betalt både i annan valuta än den svenska + att de tar betalt per aktie. (Amerikanska aktier kostar € 0,50 + USD 0,004 per aktie att köpa. Det blir lite olika beroende på vilket värde varje aktie har i det aktuella bolaget, och vad valutakurserna står i… en djungel!) Till detta kommer en valutaväxlingsavgift på 0,10%.

DeGiro-exempel:

Google-aktier för 25 000 kr.

Google aktie kostar $700 = 6 055 kr (dollarkurs 8,65 kr)

Antal aktier = 4 st

Courtage: € 0,50 + 4 * $ 0,004 = 0,5*9,37 + 0,004 * 4 * 8,65 = 4,69 + 0,14 = 5 kr.

Totalkostnad: 5 kr + 0,001 * 25 000 = 5 + 25 = 30 kr

Facebook-aktier för 25 000 kr

Facebook aktie kostar $95 = 822 kr (dollarkurs 8,65 kr)

Antal aktier = 30 st

Courtage: € 0,50 + 30 * $ 0,004 = 0,5*9,37 + 0,004*30*8,65 = 4,69 + 1,04 = 5,70 kr

Totalkostnad: 5,70 + 0,001 * 25 000 = 5,70 + 25 = 30,70 kr

Slutsatsen blir att det fortfarande är ganska dyrt att köpa aktier på andra börser än den svenska hos Avanza. Det kan dock vara värt det! Man sprider sina risker genom att handla i olika branscher och i olika marknader. Att köpa amerikanska aktier kan vara ett bra sätt att få lite mer spridning i sin portfölj. Avgiften på 1% borde dessutom kunna tjänas in relativt fort med en normal avkastning.

Vill man sedan öppna upp en depå hos DeGiro så kan det ju faktiskt bli billigt! Titta lite närmare på deras jämförelse av priserna mellan olika aktörer!

Förslag på amerikanska bolag att köpa ska vi ta upp i kommande inlägg!