pixabay.com

”Kontot är tomt i slutet av månaden! Jag kan inte spara.” Var fjärde svensk har inga pengar kvar i slutet av månaden, visar en undersökning som SBAB gjort (2011). Var femte svensk har ingen buffert sparad. Det gör att man lever i en ganska stor ekonomisk risk. Vad händer om en oförutsedd utgift dyker upp?

Men vad ska man göra då? Om pengarna är slut, så är det slut! Svaret är betala dig själv först. Innan man betalar räkningar och annat så betalar man sig själv först. Man kan till och med göra det med autogiro. Om lönen ramlar in den 25:e, så ordna en automatisk överföring från lönekontot samma dag eller dagen efter.

Detta gör nog en del lite nervösa. Ska man strunta i räkningar? Vad händer om man inte har råd med maten sedan då? Jag vill hävda att det inte ska finnas en motsättning mellan att betala sig själv först och att ha råd med sitt liv. Det hela handlar helt enkelt om budget. Det största skälet för de flesta som inte har pengar kvar i slutet av månaden är dåliga vanor, att pengarna brinner i fickan. Man ser att det finns pengar kvar på kontot så man fikar en gång till, köper de där byxorna, tar en öl till på krogen eller köper ännu en pryl. Saker man inte behöver, egentligen inte saknar och som man bara gör för att man kan.

Många har pratat om detta före mig. Vad skulle jag annars ha fått ett sånt klatschigt motto i från? Men det är faktiskt sant. Ska man lyckas spara regelbundet varje månad så ska man inte testa sin självdisciplin varje månad. Man ska betala sig själv först. Det är ju nämligen det som betala syftar på. Man sparar undan pengar till sig själv, som går till trygghetsbuffert, eller till drömmarna i framtiden.

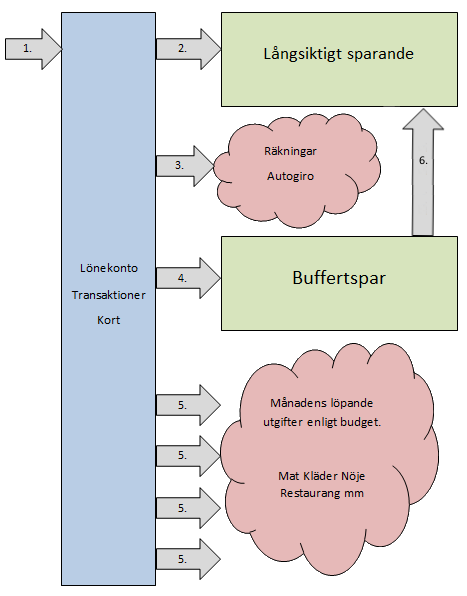

Jag har lagt upp ett sätt man kan använda för att inte lockas att spendera pengar i onödan. Systemet bygger på tre olika konton:

- Ett lönekonto/transaktionskonto där lönen kommer in och utgifterna går ut.

- Ett buffertkonto där du har pengar sparande som du kanske kan behöva komma åt snabbt. Om bilen går sönder till exempel.

- Ett långtidsspar där du sparar dina pengar som du ska använda i framtiden. Din pengamaskin!

- Lönen kommer in på ditt lönekonto / transaktionskonto / kontot där du kopplat ditt kort.

- Det första som sker är en automatisk överföring på det belopp du bestämt att spara varje månad till långtidssparandet. 10 %? 5 %?

- Betala alla räkningar.

- Om det finns mer pengar kvar på lönekontot än vad du budgeterat att du behöver under månaden så flyttar du överskottet till ditt buffertkonto. Kanske behöver du inte använda dem denna månad?

- Löpande utgifter betalas under månaden. Mat köps, kläder inhandlas och du kanske går på bio. Om du behöver får du ta tillbaka lite av det du förde över till ditt buffertkonto. Fundera på varför, för du spräckte din budget!

- Om det blir lite kvar av överskottet på buffertkonto så flyttar du det till långtidssparandet. Buffertens storlek är ju redan förutbestämd.

Man måste givetvis inte göra exakt så här. Jag tycker dock att det fungerar ganska bra! Jan Bolmesson, på RikaTillsammans har ett liknande system. Han vill att du ska strukturera din privatekonomi som ett proffs.

Hur mycket ska man då betala sig själv/spara? Det är svårt att svara på eftersom det handlar så mycket om vilka mål man har. Vi brukar rekommendera att man sparar 10% av sin lön varje månad. Gör man det under hela sitt yrkesverksamma liv så kommer man att leva väldigt gått på det i framtiden! Har man inte det målet så kan man ju börja med 1%! Då upptäcker man att det är så lite att man inte ens märkte det. Då kan man spara 2% eller 4% ganska enkelt.

Ett annat sätt att tänka är att fundera på vad man sparar till. Om man har sin buffert på plats, så kanske det är julklappar och semester man sparar till? Vad kan det gå på? 10 000 kr? 20 000 kr? 30 000 kr? Ska man spara 30 000 kr/år måste man lägga undan 2 500 kr varje månad.

När man väl har sitt mål klart så får man ta en titt på sin månadsbudget och hitta utrymmet för sitt sparande. Ett annat sätt är att helt enkelt lägga undan sitt sparande det första man gör och sedan leva på de pengar som blir kvar. Jag tror att många skulle bli förvånade över att det faktiskt går!