En del säger att hög avkastning och moral inte går hand i hand. De bolag som går bäst är de som investerar i så tvivelaktiga saker som möjligt. Vapen, cannabis, spelbolag mm. Men det finns de som argumenterar för att på längre sikt är det de bolag som arbetar mest hållbart som kommer att avkasta mest. När världen jobbar mot de åtta milleniemålen så kanske det är just hållbarhet som kommer ge utdelning?

För att se några exempel på personer som talar för hållbara investeringar kan man se följande TED talks:

Audrey Choi – How to make a profit while making a difference,

Chris McKnett – The Investment Logic for Sustainability,

Dame Ellen MacArthur – The surprising thing I learnedsailing solo around the World.

Tesen är att ett bolag som ska vara framgångsrikt på lång sikt måste arbeta med hållbarhet. Ekonomiskt hållbart, miljömässigt hållbart och socialt hållbart. Det kan ligga mycket i detta. Men det som kanske är mest intressant är att man med sina investeringar kan nå både hög avkastning och göra skillnad. Jag ska ge några exempel.

RobecoSAM Global Child Impact

Det amerikanska fondbolaget RobecoSAM har inriktat sig på att förvalta fonder som tar en aktiv roll i att investera i hållbara bolag och påverka bolagen att arbeta mer aktivt med hållbarhet. En fond som de förvaltar är RobecoSAM Global Child Impact som väger in barnens rättigheter och välfärd när de väljer bolag att investera i. I RobecoSAMs fonder har man en möjlighet att få investeringarna att både ge avkastning och arbeta för en bättre värld!

Du kan investera i RobecoSAM Global Child Impact på Nordnets plattform. Andra RobecoSAM-fonder på Nordnet hittar du här. Du kan också läsa lite mer om Global Child Impact här.

Investerar du genom Avanza finns inte Global Child Impact tillgänglig, men väl en del andra RobecoSAM-fonder som du kan hitta här.

GodFond Sverige & Världen

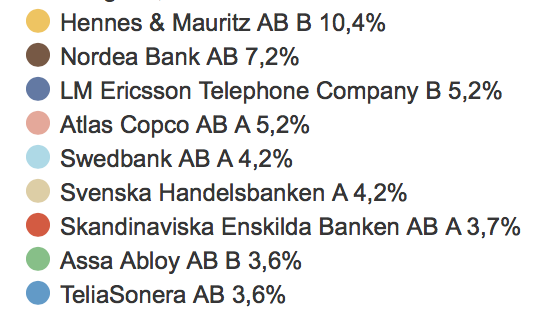

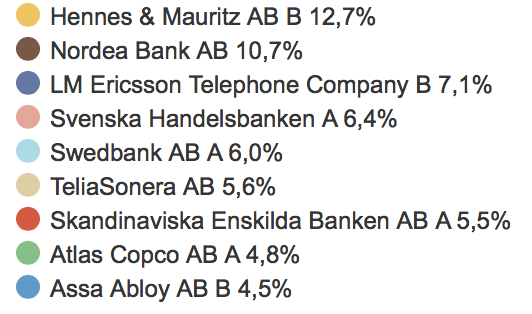

Ett svenskt alternativ för hållbara investeringar är GodFond. GodFond är en global fond med tyngdpunkt i Sverige. Fonden investerar i bolag med ett hållbarhetsarbete, och vinsten från fonden skänks till välgörenhet varje år. Det är du som fondinnehavare som får vara med och bestämma vart pengarna ska skänkas. Mer om hur det fungerar kan du se här. De bolag som investeras i är ganska namnkunniga bolag. De största innehaven finns på svenska börsen och de är HM, Nordea, Ericsso, Assa Abloy, Swedbank, Atlas Copco, Handelsbanken, SCA, Investor mm.

Fonden GodFond kan du investera i på flera svenska handelsplattformar, t.ex. Nordnet och Avanza .

Du kan läsa mer om GodFond här. GodFond är en del av stiftelsen GoodCause .

Mer tips och idéer

För att få mer tips på fonder med ett mer hållbart innehav kan du läsa Söderberg & Partners hållbarhetsrapport . Där listas de mest hållbara fondbolagen, och de mest hållbara fonderna på svenska marknaden.

Lycka till med investeringarna, och låt dina pengar vara med och förbättra världen!

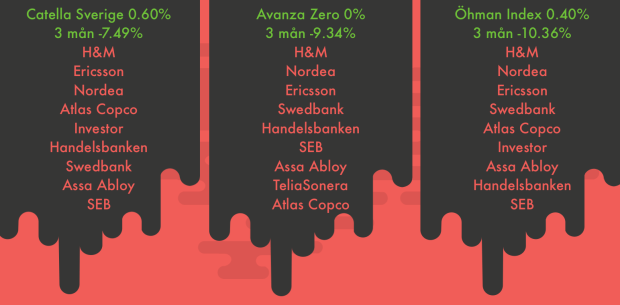

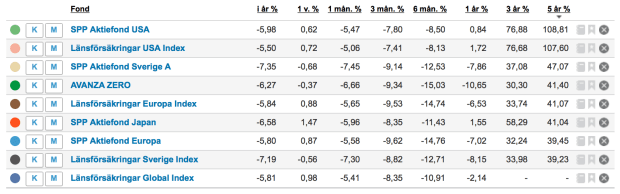

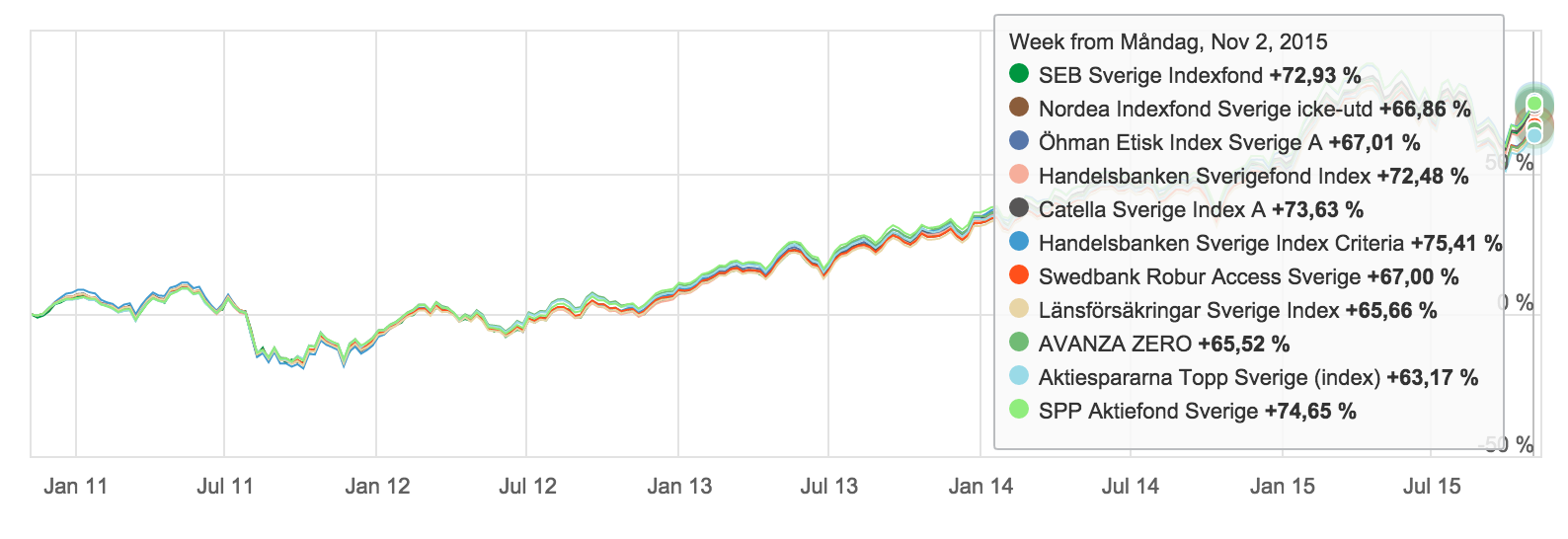

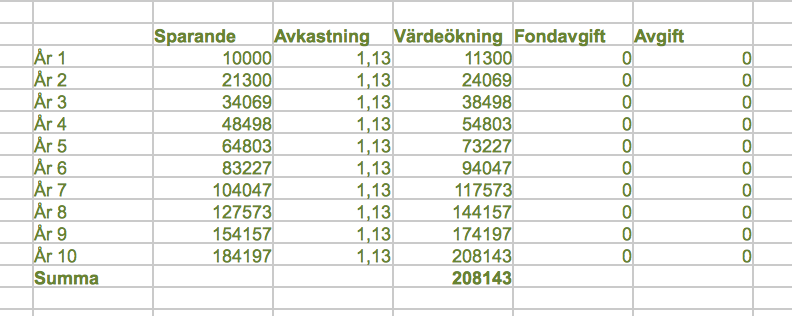

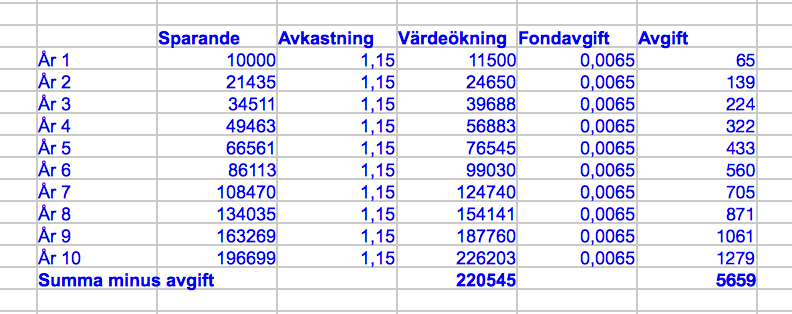

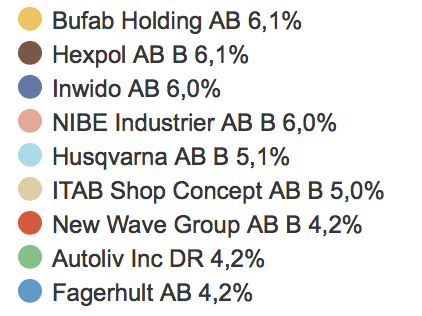

De största innehaven är är i stort identiska men ändå skiljer resultatet med upp till tre procent. Likaså avgifterna är det skillnad på avgifterna.

De största innehaven är är i stort identiska men ändå skiljer resultatet med upp till tre procent. Likaså avgifterna är det skillnad på avgifterna.

{kind=link}

.svg/2000px-Flag_of_the_Philippines_(vertical_display).svg.png){kind=link}