Att kunna ge sina barn en bra start i livet är alla föräldrars mål. Detta kan man göra på väldigt många olika sätt, men vi ska här fokusera på hur man kan ge dem en bra ekonomisk start i livet. Att spara till sina barn är relativt vanlig, men det är också vanligt att man sparar på fel sätt!

84% av föräldrarna sparar till sina barn, visar en undersökning som Swedbank genomfört. I median har en 10-åring ca 30 000 kr sparat, och en 17-åring 45 000 kr. Detta är fantastiska siffror, och lite svåra att tolka. Man kan i alla fall säga att många barn idag är födda med möjligheter som tidigare generationer inte haft.

Men hur ska man spara till sina barn? Finns det något rätt och fel sätt? Faktum är att det finns bra och dåliga sätt att spara till sina barn. Dessutom så är skillnaden mellan att spara på ”rätt” sätt jämfört med ”fel” sätt är tiotusentals kronor i slutändan. Det kan till och med göra skillnad på hundratusen kronor!

Rätt sätt att att spara är att investera pengarna på börsen, och inte på ett vanligt sparkonto. En del tycker att risken blir för stor, men med tanke på den långa spartiden så minskar risken ganska betydligt. Dessutom ska man spara små summor regelbundet. Dels för att minska just risken, men också för att själva sparandet inte ska bli så betungande. Sedan ska man också spara med så små avgifter som möjligt och på ett skattemässigt enkelt och förmånligt sätt. Detta går Claes Hemberg igenom på ett bra sätt på sin blogg.

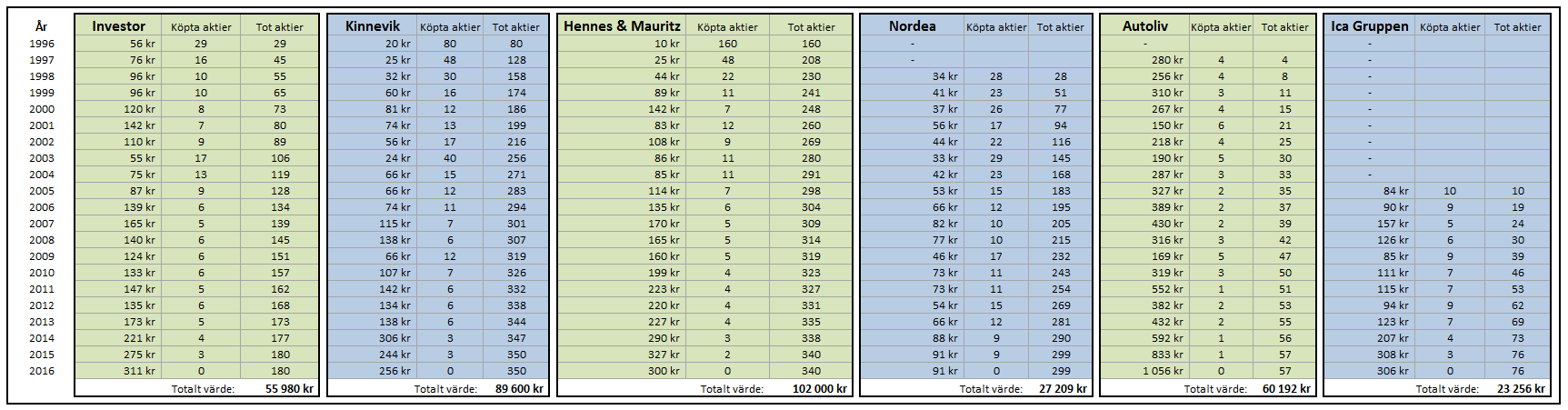

Jag tänkte ta upp ett annat exempel på billigt sparande. Man kan ju faktiskt direktspara i aktier som man handlar på ett ISK (investeringssparkonto). Privata affärer gav ett förslag på en barnportfölj som fungerar bra att köpa åt sina barn. Aktier som man inte behöver göra något med. Man köper dem, och låter dem ligga tills barnen vuxit upp. När tiden är mogen kan man överföra aktierna till dem. Privata Affärers portfölj såg ut så här:

- Investor

- Kinnevik

- Hennes & Mauritz

- Nordea

- Autoliv

- Ica Gruppen

Claes använder i sina räkneexempel summan 400 kr / månad och spartiden 20 år. För jämförelsens skull har jag använt detsamma. (Månadssumman kan man ju anpassa efter sin egen plånbok, men spartiden stämmer för de flesta. Att överlåta en stor summa pengar till en ungdom på 18 känns lite tidigt…) Vad skulle hända om man sparade regelbundet i de här aktierna under 20 år? Framtiden är omöjlig att uttala sig om, men för skojs skull kan man ju se vad som hade hänt om man började med detta för 20 år sedan.

Alltså har jag gjort så här:

- Varje månad sparas 400 kr undan på ett sparkonto.

- En gång om året fördelas pengarna (4 800 kr) på de olika aktierna i portföljen.

- Vi köper och behåller aktierna.

Insatt kapital: 12 * 400 = 4 800 kr. 4 800 kr * 20 år = 96 000 kr.

Värdet på aktierna efter 20 år: 358 237 kr.*

Visst är resultatet helt fantastiskt? En värdeökning på 262 237 kr eller 273 %! Denna utveckling i aktier som dessutom inte riktigt kan anses vara varken raketer eller jätteosäkra. Detta är kraften i ett långsiktigt sparande och ränta-på-ränta-effekten!

Just nu står börsen också riktigt högt. Skulle vi få se en nedgång på 50% så blir resultatet ett annat. Detta gör dock inget om man har många år kvar i sin sparhorisont. Då köper man bara billigare längs vägen, och börsen återhämtar sig.

Så vill ni starta ett smart sparande till ert barn. Gör då så här:

- Starta ett sparkonto i en nischbank med så hög obunden räta som möjligt.

- Börja månadsspara en lämplig summa till sparkontot varje månad.

- Starta ett ISK i ditt eget namn.

- I början av varje år så överför du sparkapitalet från sparkontot till ISK:t.

- Köp aktier jämnt fördelat i de bolag som sa ingå i portföljen.

Vill man inte spara på detta sätt så öppnar man ett ISK och månadssparar i billiga aktiefonder istället!

Lycka till!

* Beräkningarna är gjorda så här:

Alla de sex bolagen som Privata Affärer rekommenderar har inte funnits på börsen i sin nuvarande form i 20 år. Jag har helt enkelt ”investerat” i de bolag som då fanns.

Varje köp är gjort i början av året. Jag började spara 400 kr i månaden 1995 vilket gjorde att de första köpen gjordes i januari 1996, osv. (Kurserna är hämtade från Avanza, och lätt avrundade. Kurserna är räknat efter dagens antal aktier. Det har med stor säkerhet skett en del splittar och annat längs vägen.)

För enkelhetens skull har jag avrundat antalet aktier till närmsta heltal. Jag hoppas att de jämnar till sig över tid.

Man måste lägga till värdet på alla utdelningar genom 20 år, räntan på det tillfälliga sparkontot och dra av den årliga schablonskatten och courtage. Eftersom jag inte riktigt orkar dyka ner i de beräkningarna så låter jag dem helt enkelt kvitta varandra.

Mer tips och idéer finns här och här .

{kind=link}