(Grafik: pexels och Thobias)

En av de vanligaste skuldfällorna i Sverige är våra mobiltelefoner. Att ha en dyr och fin mobiltelefon ses nästan som en mänsklig rättighet och mobilföretagen har därför ofta svept in telefonköpen med en slöja av avbetalningar och bindningstider. Att räkna ut vad en telefon egentligen kostar och vilket abonnemang som är billigast är komplicerat. Men det finns en stor sparpotential om man kollar igenom köpet ordentligt innan man slår till.

Att mobilkonsumtion lätt leder till stor utgifter är inget nytt. Bland unga är det en vanlig skuldfälla. Så mycket som 760 000 betalningsföreläggande härrörde från mobiltelefon och bredbandsabonnemang 2005, och det har nog inte minskat sedan dess.

Stöd sparabloggen, öppna ditt abonnemang på Vimla här!

För att undersöka vad en telefon med abonnemang kostar får man göra en hel del beräkningar. För jämförelsens skulle ska jag ”köpa” ett par populära telefoner på olika sätt och se vad som kan tänkas vara det billigaste. Vi jämför några olika telekombolag jämfört med att köpa telefonen kontant med det billigaste abonnemanget. För att sätta lite krav så väljer vi minst 2GB data i abonnemanget.

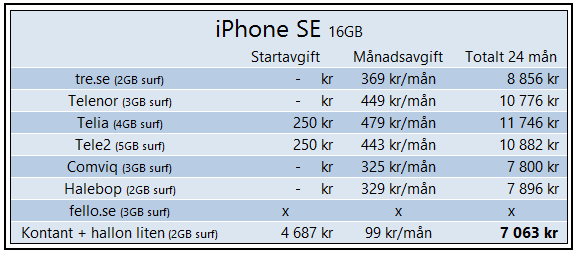

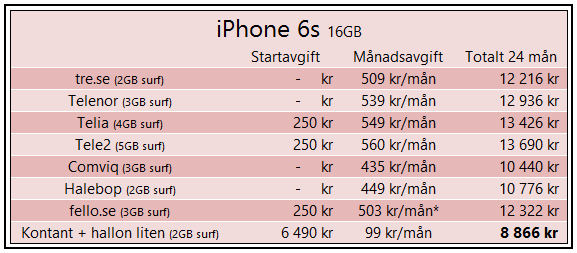

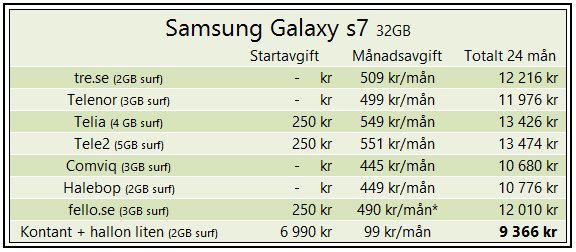

De tre mobilmodellerna som jämförs är: iPhone SE (16GB), iPhone 6s (16GB) och Samsung Galaxy s7 (32GB).

De olika butikerna som jag jämför är: Tre, Telenor, Telia, Tele2, Comviq, Halebop, fello och sedan kontant i butik med det billigaste abonnemanget där det ingår minst 2GB data (Hallon liten).

Resultatet ser ut enligt följande:

* fello.se har lite rabatterade månader i början. Jag tog ett medelvärde för de 24 första månaderna.

Som synes finns det en hel del pengar att spara genom att se sig omkring!

Sparpotentialen mellan dyraste och billigaste alternativen är:

4 683 kr för iPhone SE

4 824 kr för iPhone 6s

4 108 kr för Samsung S7.

Nu är jämförelsen inte helt rättvis eller enkel att göra. Det är lite olika surfmängd (minst 2GB, men en del var långt över) och kontantpriset kan pressas ännu mer genom att använda lite mindre butiker på nätet. Jag valde ut lite mer renommerade butiker. Det finns alltså kanske ännu mer pengar att spara. Det viktigaste är att du vet vad du gör, och ser dig omkring. (Det kan ju till och med finnas billigare mobiler att köpa…)

Frågan är varför någon skulle välja ett alternativ som är flera tusen kronor dyrare. En viktig anledning är säkert att man inte behöver betala något med en gång, utan handlar telefonen på kredit. Kredit är alltid dyrare. En intressant sak är att man får gräva ganska djupt ner i avtalet för att hitta ord som kredit, lån och ränta…

(Räknar man lite enkelt så blir ju räntan på ovanstående lån ca 4 500 kr för en telefon som kostar 7 000 kr… Alltså 2 250 kr/år eller en effektiv ränta på ca 30%. En ganska hög ränta i minusräntemiljö. Fast så kan man ju inte riktigt räkna eftersom produkterna/abonnemangen skiljer sig lite åt.)

En annan anledning till att de dyra alternativen väljs är säkert att det är svårt att överblicka vad det totala priset egentligen blir, och att man inte jämför tillräckligt ofta. Här är det bra att ta hjälp av de olika prisjämförelsetjänster som finns på nätet. Till exempel:

compricer för telefonabonnemang.

prisjakt för telefon och abonnemang.

pricerunner för telefoni.

Lycka till i telekomdjungeln!

pixabay.com

pixabay.com

{kind=link}

{kind=link}