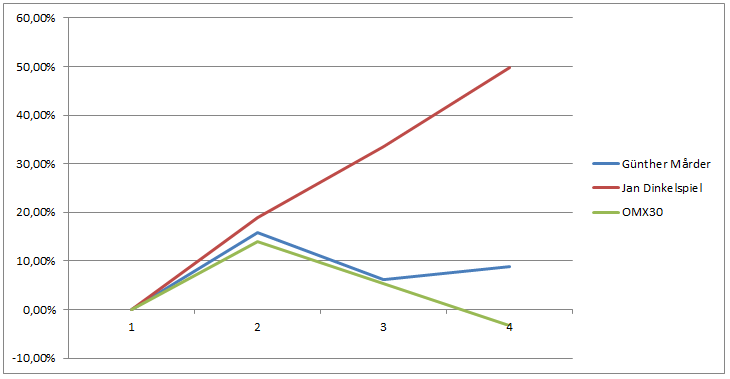

I början av 2015 plockade Dagens Industri fram sju vinnare på Stockholmsbörsen inför det kommande året. Juryn bestod av kända namn som: Mats Qviberg, Simon Blecher, Gustaf Douglas, Fredrik Lundberg, Didner & Gerge och Fidelity. Men hur har det gått?

De delade in aktier i olika kategorier och utsåg det bästa bolaget inför 2015. Med gemensam kraft kom de fram till följande vinnaraktier. Högsta lönsamheten: H&M, Bästa tillväxtaktie: H&M, Bästa utdelningsaktie: SEB, Bästa återhämtningsaktie: Holmen, Bästa substansklipp: Nordea, Bästa småbolagsaktie: Avanza och Bästa aktie alla kategorier: Volvo

Resultatet för de första 10 månaderna är inte så upplyftande men det finns ett undantag.

Utvecklingen ser ut enligt följande:

H&M: 1,72%

SEB: -5,25%

Holmen: -4,28%

Nordea: 4,5%

Avanza: 30,23%

Volvo: 6,49%

Inför 2014 hade Dagens Industri en liknande omröstning där juryn bestod av: Simon Blecher, Gustaf Douglas, Fidelity, Henrik Didner och Adam Gerge, Fredrik Lundberg samt Magnus Matstoms.

Här var de aktier som fick flest röster totalt i omröstningen och hur resultatet blev under 2014.

Volvo: 0.30%

H&M: 9.62%

Securitas: 38.08%

SKF: -1.90%

Sandvik: -15.77%

Atlas Copco: 24.10%

Här prickade de in några bolag vars aktiekurs steg ordentligt. Men det måste finnas en övertro på Volvo vars kurs har gått upp och ned men ändå motsvarar dagens nivå samma som för 2007. Alltså ungefär lika tråkig som Telia där det kan vara värt att bottenfiska med jämna mellanrum men där direktavkastningen bara är hälften.

Att använda sig av aktieexperters råd kan vara en bra vägledning inför framtiden men det är viktigt att vara kritisk och själv fundera och undersöka om det verkligen är bolaget man tror på. Olika Podcast och tidningar slänger ur sig aktietips i princip varje dag och självklart är det så att alla dessa bolag inte kommer att infria det som analytiker förutspår.

Men hur ser då de riktiga vinnarna ut hittills i år och vilka sorters aktier är det?

Topp fem ser ut enligt följande:

FX International: 1795%

Fingerprint Cards B: 1106%

Sensys Gatso Group: 570%

Precise Biometrics: 564%

Net Gaming Europe: 470%

Det är bland dessa som vi ofta finner bolag som inte gör vinst och som drivs av pressreleaser och en minst sagt hängiven aktiesekt. Det är extremt hög risk att äga många av dessa bolag där man ena dagen stiger kraftigt för att nästa dag falla tillbaka. Men om man vill chansa lite och samtidigt ha lite roligt är det ibland värt att gå in med en liten del av sitt kapital. Avanzas sparekonom Claes Hemberg brukar prata om max 5% som man ska ”spela” med. Hur kul hade det det inte varit att köpa för 5000 kronor i Fingerprint i början av året. Detta hade ju faktiskt gett en avkastning på hela 55 300 kronor. Men å andra sidan hade det kanske inte varit lika roligt att ha satsat dessa pengar i ett bolaget som Pilum som sjunkit 94%. Det är dessa avvägningar man måste göra och om man inte vill ha dessa tvära kast är det alltid säkrast att vända sig till stabila utdelande bolag, tråkigt men vinnare i längden.

Så det är kanske inte så dumt att ibland lyssna på alla dessa aktieexperter men gör hemläxan och fatta egna beslut.

Disclaimer: Jag har ägt en liten andel aktier i Fingerprint vid två tillfällen, med en förlust och en vinst.

Alltså even steven!