Det har inte varit svårt att förutse att linjär-TV kommer att minska kraftigt under de kommande åren. Ok, där kan jag grovt ha underskattat känslan av att titta på TV vid en bestämd tidpunkt men det är svårt att inte tro något annat. Det var flera år sedan jag gjorde det själv, valfriheten att själv bestämma över sin TV-tid är överlägsen. När streamingtjänster började dyka upp insåg man att det faktiskt var något fantastiskt som höll på att hända. Det finns en möjlighet att sluta köpa DVD, Blu-Ray och att illegal nedladdning får en riktig konkurrent.

Det bolag som haft störst medial uppmärksamhet är utan tvekan Netflix. Jag har själv har använt mig av Netflix sedan de blev åtkomliga i Sverige och deras styrka ligger kanske inte i filmerna utan i serier och barnutbudet. Jag vet nog ingen som inte är missnöjd med antalet och uppdateringsfrekvensen av filmer.

De har lyckats att bli implementerade i diverse produkter vilket gör att de får en enorm exponeringsyta. De finns i Apple-TV men inte deras konkurrenter. De har numera en speciell knapp för Netflix på till exempel Sony och Grundig fjärrkontroller, supersmart jobbat!

Hur ser då bolaget ut?

Netflix startade 1997 med uthyrning av DVD via post och detta höll de på med under tio års tid. 2007 kom de första filmerna för internetstreaming i USA och 2010 expanderade man till länder utanför USA och finns nu i Nordamerika, Sydamerika, Australien, Nya Zeeland, Norden och delar av Europa. 2013 producerade de sina första originalserier som blev en supersuccé med till exempel Orange Is the New Black, House of cards, Daredevil och Marco Polo. Under de kommande åren planerar de ytterligare 20 serier och även långfilmer.

Netflix har för närvarande cirka 65,6 miljoner abonnenter och på bara ett år har dessa ökat från strax över 50 miljoner. Däremot har vinst/aktie sjunkit om man jämför första halvåret 2014 och 2015. Med andra ord stiger kostnaderna i takt med antalet abonnenter ökar. Detta kan dock bero på många olika saker när man är ett starkt expanderande företag.

Försäljningen uppgick 2014 till $5 504 656 och under första halvåret 2015 till $3 217 823. P/e talet är skyhögt och förutspås att vara det under de närmaste åren men så är det också ett tillväxtbolag.

Sverige

2014 blev ett nytt omsättningsrekord för den svenska TV-marknaden. Den omsatte drygt 21 miljarder kronor under förra året, vilket är en en ökning på fem procent jämfört med 2013.

Enligt Medivisions årliga rapport över den svenska TV-marknaden minskade det traditionella TV-tittande med fyra procent jämfört med 2013 och det innebär att den genomsnittliga tittartiden nu uppgår till 153 minuter per dag. Intäkterna för den traditionella kommersiella TV-marknaden har minskat under 2014, medan omsättningen för internetdistribuerad TV fortsatte öka i snabb takt. Intressant är att Netflix och Youtube inte bara tar tittare från från den traditionella kommersiella TV-marknaden utan också en större del av intäkterna. Nu går flera svenska aktörer ut och säger att de kommer att satsa mer på online vilket i förläggningen kan innebära att konkurrensen ökar men också att reguljära sändningar minskar. Sverige är inget undantag utan denna utveckling är helt naturlig i resten av den TV-tittande världen.

Totalt har 1,5 miljoner människor tillgång till Netflix i Sverige där det dagliga tittandet uppgår till knappt en halv miljon. Sedan kommer Viaplay, C More och HBO Nordic en bra bit efter i antalet tittare.

Framtiden

Att denna affärsidé är framtiden är det ingen tvekan om, men vem eller vilka som kommer att leda den är osäkert. Det man kan säga är att Netflix just nu har kopplat ett starkt grepp om marknaden. Men det finns stora företag där ute som vill ha en del av kakan och tänk den dagen Apple eller Google ger sig in i matchen med sina enorma ekonomiska resurser.

Alibabas har redan planer på att lansera en liknande tjänst som får namnet TBO och vara utformad ungefär som sina konkurrenter. Netflix saknar närvaro i hela Asien och detta är givetvis en stor marknad men också en helt annan mediakultur. Om man vill slå sig in på dessa marknader måste man var lyhörd för hur utbudet ska se ut och verkligen anpassa dess innehåll gentemot kunderna.

Jag kan inte se något annat än att framtiden ser ljus ut men det kräver också att man får in de bästa avtalen med filmbolagen och att man kan anpassa prisbild och utbud gentemot konkurrenterna.

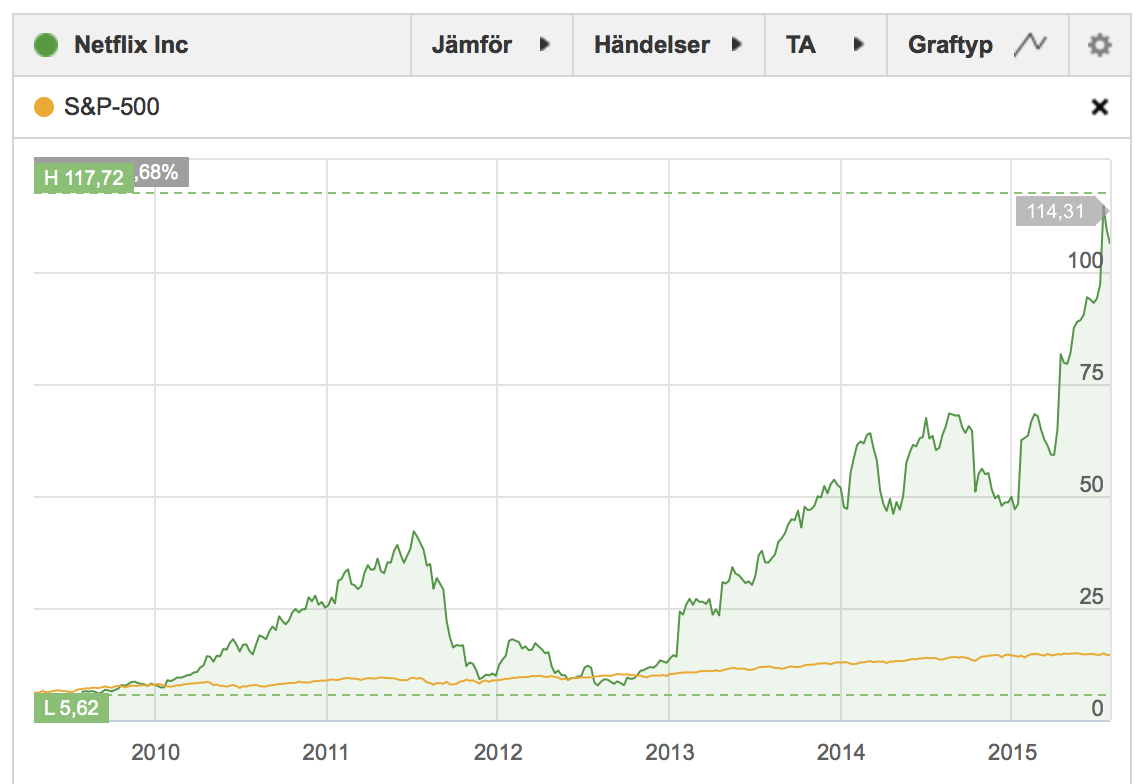

På ungefär 6 år har aktien stigit otroliga 1766% men det som är mest intressant är framtiden och inte historien. Kan Netflix fortsätta att expandera i samma takt som tidigare och hur kommer utbudet att se ut.

Vad tror Ni om framtiden?

sälja.

sälja.