Målgång i aktieracet!

2015 har varit ett väldigt händelserikt år på börsen. Det har gått rakt mot himlen, vissa dagar har det rasat 3-4%. Det har varit oro för grexit, oro för rysk invasion i Krim, oro för valutan och ekonomin i Kina. Volatiliteten har varit hög kan vi säga. Börsen stod också som högst 27 april i år. En miljö som det har varit ganska svårt att investera i för en amatör som mig. Frågan är hur det gått för våra proffs i aktieracet?

Har ni missat de tidigare delarna så kan ni, för att öka spänningen, läsa dem här:

Startskott

Delsträcka Q1

Delsträcka Q2

Delsträcka Q3

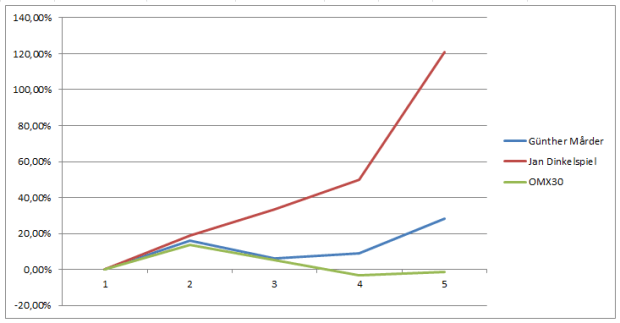

Som sagt har svenska börsen både rusat och rasat i år. Tittar man på OMXs30-index så har börsen i år gått ned -1,16%. En avmattning sedan all-time-high i april. Frågan är om börsen fortsätter ner eller hämtar sig. Det verkar som om det stabiliserat sig något senaste kvartalet, men om framtiden är svårt att sia. Günther Mårder uttalade sig i uppesittaravsnittet av #sparpodden (där han kom tillbaka och gästspelade) att börsen kommer att gå bra fram till utdelningarna i april/maj, för att sedan rasa. Vi får se!

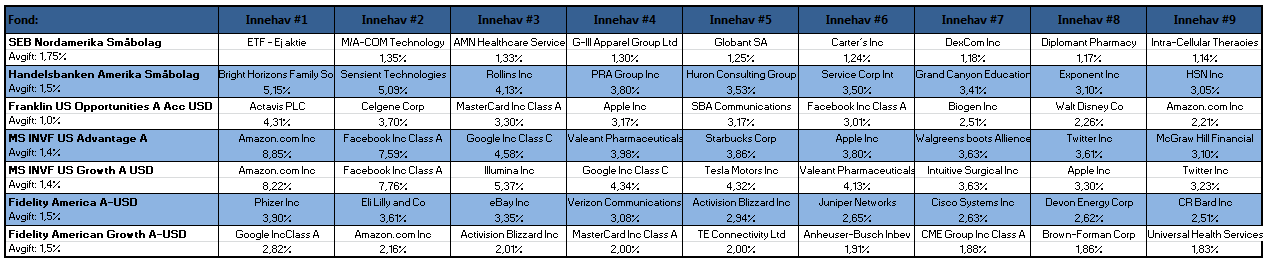

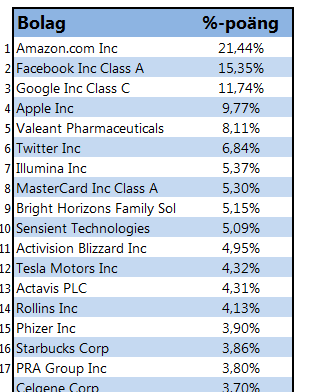

Hur har herrarna Mårder och Dinkelspiel mätt sig mot börsen då? I en kort kommentar: Herr-e-gud! Günthers placeringar har gått riktigt bra, men Dinkelspiel har fullständigt krossat allt motstånd!

Som vi ser har Günther avkastat ungefär 28% på en nedåtgående börs. Mycket bra! Inga nitlotter heller bland bolag som man kanske kan påstå har en lite högre risk än vanligt. Men Jan har avkastat hela 121%, detta trots att Mekonomen inte mötte ett så bra 2015 som Jan från början trodde.

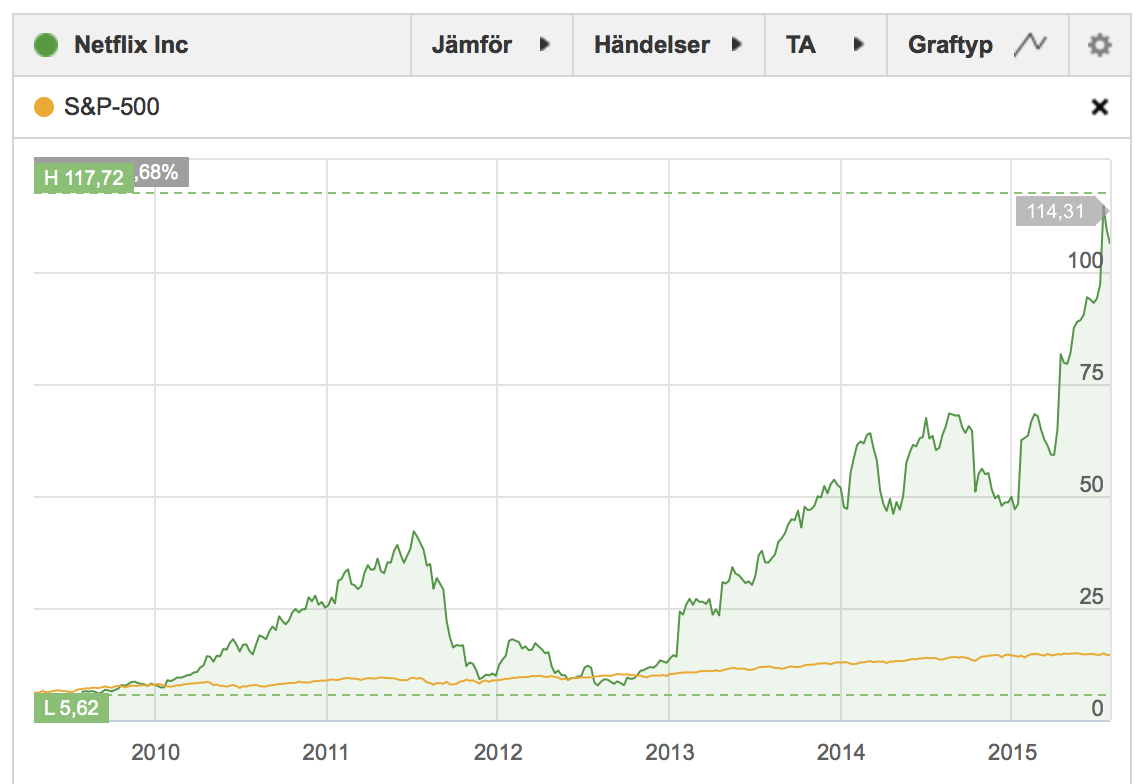

För att få en ännu tydligare bild, ett målfoto, så tar vi fram grafen också:

Det är svårt att se om det är en avkastningskurva eller en nyårsraket!

Sparabloggen presenterar vinnarpallen för 2015 års stora aktierace:

#1: Jan Dinkelspiel på 121,08 %

#2: Günther Mårder på 28,33%

#3: OMXs30 på -1,16%

( Alla avkastningar utan utdelningar. Har det skett någon split eller liknade har jag inte letat efter den. Då blir resultatet kanske ett helt annat…)

Grattis till den modiga själ som våga följa Jans portfölj. Jag vet att han själv inte gjorde det… Men använd portföljerna för att kanske få upp ögonen för något bolag. Att inspireras är alltid bra, att göra sin egen läxa är alltid nödvändigt!

Gott Nytt 2016!

Börsutvecklingen sedan 1998

Börsutvecklingen sedan 1998

{kind=link}