Vilka av alla tusentals fonder ska man köpa? Det är en svår fråga att besvara eftersom det beror på vad du vill uppnå. Konkreta tips på fondportföljer kommer i senare delar av fondskolan, men det kan vara bra att börja med att prata om vilka typer av fonder det finns!

Vilka av alla tusentals fonder ska man köpa? Det är en svår fråga att besvara eftersom det beror på vad du vill uppnå. Konkreta tips på fondportföljer kommer i senare delar av fondskolan, men det kan vara bra att börja med att prata om vilka typer av fonder det finns!

Efterfrågan av värdepapper är ganska stor, och växande. Detta har lett till att det finns en uppsjö av olika fonder att investera i. Man kan investera i aktiefonder som placerar pengar i jordens alla hörn och branscher. Men det stannar inte där! Dessutom finns det flera olika typer av fonder.

Denna stora variation kan kännas lite komplicerad och svår att få grepp om, men jag ska försöka reda ut begreppen lite grand i detta inlägg. För enkelhetens skull kommer jag att skala bort en del av de mer tekniska bitarna (som tex börshandlade fonder, så kallade ETF:er)

De fyra stora huvudtyperna av fonder är:

Aktiefonder

Räntefonder

Blandfonder

Hedgefonder

Aktiefonder

Aktiefonder är, som namnet beskriver, en fond kapitalet placeras fullt ut i aktier. Man skapar alltså en portfölj med bolag. Det kan i princip vara hur många bolag som helst, men minsta antalet bolag som en fond äger aktier i är 16. (Ganska vanligt är mellan 20 – 30 st, men i breda fonder kan det finnas 100-talet bolag.)

Aktiefonder har olika inriktningar, USA, globalt, Sverige, Kina, Thailand, Afrika, läkemedel, fastigheter mm mm. Risken ökar ju med specialiserad fonden är och hur riskabel den aktuella marknaden är. En globalfond har alltså mycket lägre risk än t.ex. en bioteknikfond eller en fond som investerar i ett litet tillväxtland (typ Pakistan eller liknande)

Förvaltningsavgiften för fonden brukar vara beroende på vilka kostnader som fonden dras med. En aktivt förvaltad fond, där förvaltaren lägger tid och energi på att försöka plocka ut de bolag som kommer gå allra bäst, har en högre avgift. Däremot indexfonder, som investerar jämt fördelat för att följa index, brukar vara billigare. De värsta fonderna är de som säger att de är aktiva, tar betalt som om de vore aktiva och sedan följer index eller sämre ändå.

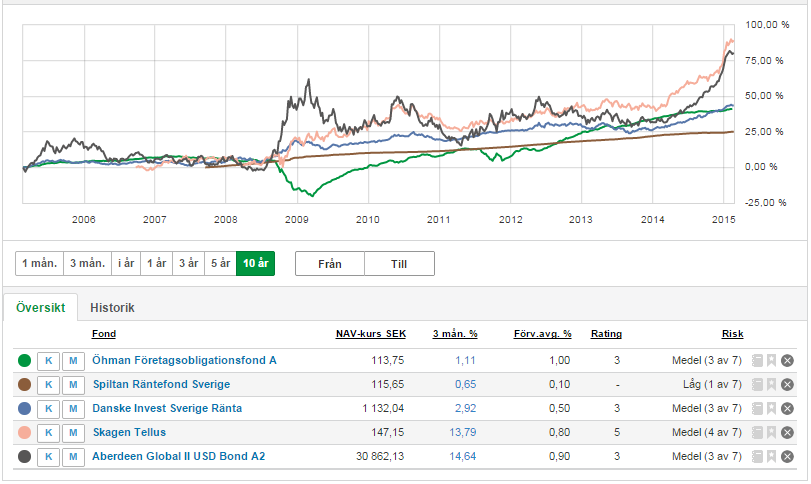

Räntefonder

Räntefonder investerar i olika typer av räntebärande papper, så kallade obligationer. Detta är något av de minst riskfyllda fonderna som man kan köpa. Men även här finns det räntefonder som tar större risk, och därmed har möjlighet till högre avkastning (över tid)

Ordet ränta låter riskfritt, men finns trots allt risk. Risken med räntefonder kommer sig av flera faktorer. Dels finns det en valutarisk om obligationer är emitterad i en annan valuta en SEK, dels finns det en kreditrisk där obligationen emitterats av ett bolag som inte klarar av att betala obligationskupongen (räntan), dels att det finns en andrahands-handel med obligationspapper. Det gör att om räntorna går upp, så är det mer lönsamt med nyemitterade obligationer, vilket gör att värdet på de gamla obligationerna sjunker. För att få en bild av risken med just den räntefond som du vill köpa an du titta på vilken typ av räntefond det är och vilken riskklass den har. Ett annat tydligt sätt är att titta på hur hur den den avkastat historiskt. En hackig kurva med stora upp och ner gångar visar på en större risk, en jämn kurva som långsamt stiger visar på en lägre risk.

Korta räntefonder

Kort räntefonder investerar i obligationer som har en löptid på max ett år. Det gör att man har god översikt över hur räntorna ändrar sig, och därmed går risken ner. Att köpa korta räntefonder är lite likt att ha pengarna på ett räntekonto på banken. Räntan är för närvarande högre dock, och ingen bindningstid finns!

Långa räntefonder

Innehåller obligationer med längre löptider. Detta gör dem mer känsliga för ändringar i räntan. Generellt är risken lite större, men avkastningen lite högre.

High yield

High yield-fonder investerar i obligationer som emitteras av företag och stater som har en låg kreditvärdighet. Det finns alltså en mycket större risk att dessa inte kan komma att betala tillbaka, vilket göra att de tvingas betala mycket högre ränta. Detta medför att räntefonder med high yield-obligationer siktar på att ge en mycket högre avkastning, men också kan komma att gå ner mycket i tider av oro!

Blandfonder

Blandfonder är fonder som innehåller en blandning aktier och obligationer. Man kan alltså säga att blandfonder ger dig en balans mellan säkrare räntepapper, men samtidigt en större avkastningsmöjlighet i form av aktieinnehav. Ett tryggare val än aktiefonder, och ett mer riskfyllt val än räntefonder.

När du investerar i en blandfond så ska du titta på de två delarna. Vad är inriktningen på aktierna (ofta global)? Hur stor andel finns investeras i aktier och hur stor del investeras i räntor? Detta ger dig en bättre uppfattning om hur riskfylld fonden är, och du kan köpa den fond som passar din riskvilja!

Information om blandfondens risk kan du få på tre sätt:

- Läs informationen om fonden. Där kan man se fördelningen mellan aktier och räntor, samt vilken inriktning som aktiedelen har.

- Många fondmäklare har ett mått på vilken risk som fonden har. Avanza har en bedömning mellan 1 och 5.

- Titta på fondens historiska avkastning. Ta fram en kurva på det. En kurva med stora upp och nedgångar har högre risk, jämfört med en som är jämnare.

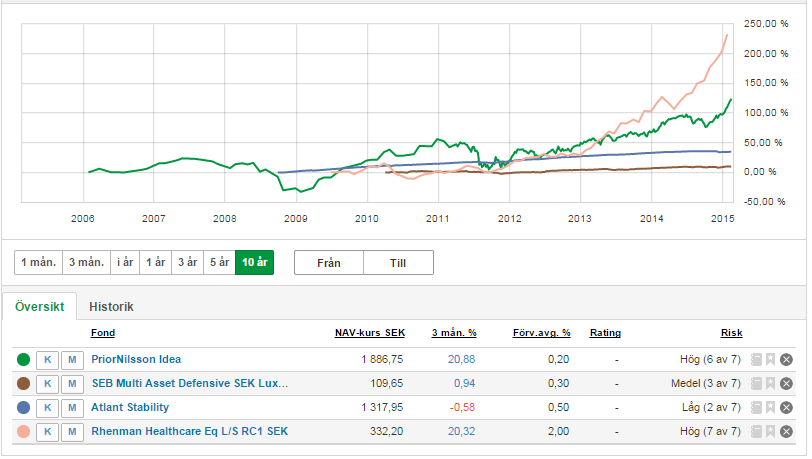

Hedgefonder

Hedgefonder är något av finansvärldens ingenjörskonst. Hedgefonderna har mycket friare regler för sina investeringar. De kan jobba med belåning för att öka avkastningen (och risken!), de kan handla i optioner och andra derivatinstrument för att försöka göra avkastning även om börsen går ner. Kort satt den sortens investeringar som är lite för komplicerade för den genomsnittlige spararen.

Ordet hedge kommer av ett engelskt uttryck där det står för skydd. Vilket ska stå för att hedgefonderna ska fortsätta gå upp även om världens börser går ner. Detta låter ju helt fantastiskt, men man ska veta om att hedgefonder oftast har en ganska hög förvaltningsavgift, och att det faktiskt har hänt att hedgefonder misslyckats med sina investeringar och fullständigt kapsejsat!

Kritiken mot hedgefonder har varit att de tar en alldeles för stor risk, en risk som kan vara svår för en vanlig småsparare att få grepp om. På senare tid har det dock dykt upp hedgefonder med olika risknivåer. Undersök risken med hedgefonden innan du investerar, så att du köper det du vill ha!

En hedgefond kan vara ett bra alternativ i tider då börsen sjunker.

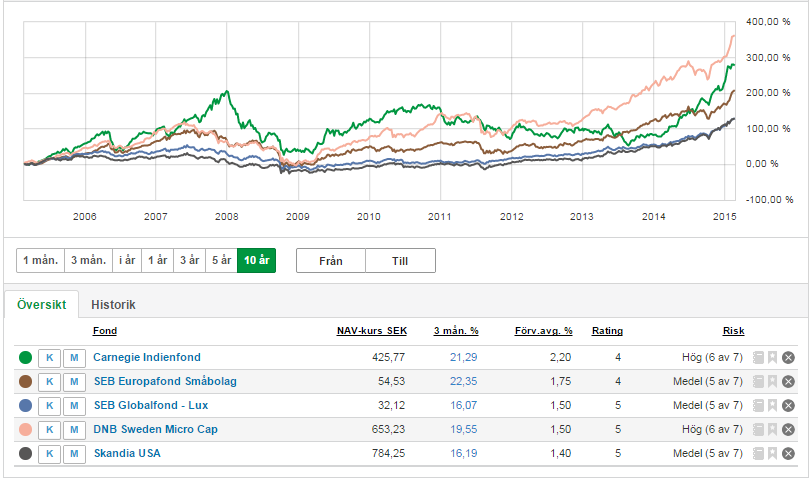

Undersök och få tips på fonder! Använd de verktyg som finns på nätet!

Avanzas fondtorg

Nordnets fond, topp30

I nästa del av fondskolan ska vi titta lite på hur förvaltningsavgiften kan inverka på avkastningen på sikt! I sista delen (del 4) ska vi titta på lite konkreta fondportföljer för olika risknivåer, för den som vill kapitalsäkra sin investering och för den som tror på börsnedgång!