imgarcade

Reklambilden visar hur den skicklige investeraren rider både tjur- och björnmarknaden med sådan skicklighet att portföljen stiger i värde oavsett vilken marknad han befinner sig i. Detta är givetvis möjligt, men det är ytterst få som klarar av att tjäna pengar både i uppgång och nedgång. De som försöker och misslyckas förlorar dessutom pengar även på sikt.

Att tjäna pengar i både uppgång och nedgång är som sagt oerhört svårt, och ingenting som vi egentligen försöker oss på. Att positionera sig för en nedgång och ha fel kostar mycket pengar, och det är väldigt svårt att veta hur börsen går på kort sikt. Att däremot lite på att börsen går upp på lång sikt är säkert, och det är här man ska tjäna sina pengar. Månadsspara på börsen, köpa bra bolag och behåll dem på lång sikt.

Det finns dock en del svårigheter med denna taktik också. Den största fienden är nämligen vårt eget psyke. När vi befinner oss i en björnmarknad (Wikipedia (från engelskans bear market) är en term som innebär att trenden på marknaden är negativ, index går ned. Det finns ingen strikt gällande definition på begreppet, men normalt räknas ett tapp på 20 procent från dess högsta nivå utsträckt över en period av minst två månader som en björnmarknad.) är det jobbigt att se värdet på portföljen sjunka. Risken är att vi inte klarar av det och börjar vidta åtgärder. Åtgärder som för de flesta faktiskt betyder att de förlorar ännu mer pengar.

Men vad ska man göra? Kan man inte göra någonting? Faktum är att det finns en ganska enkel sak som man kan göra. (Det finns så klart flera.) Det finns nämligen en pausknapp för portföljen!

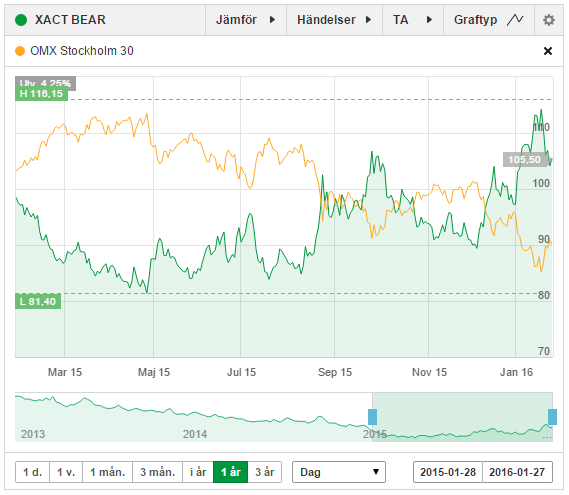

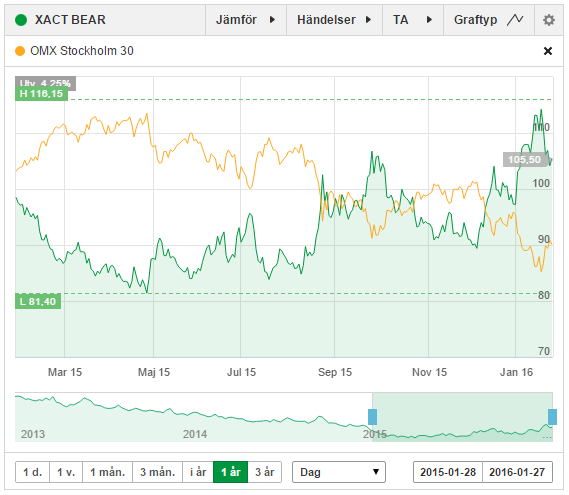

Sedan 27 april gick svenska börsen över i björnmarknad. Det har slagit mot värdena på våra portföljer och om man blir orolig så ska man inte drabbas av, men istället pausa portföljen. Detta gör man genom att köpa lämplig mängd av fonden XACT BEAR. Det är en fond som rör sig inverterat mot börsen. När börsen går ner, så går den upp och tvärtom.

XACT BEAR rör sig inverterat mot svenska börsen (OMXS30), med med en viss hävstång (1,5).

Denna taktik, att hedga (skydda) sin portfölj, går till så att du köper XACT BEAR i så stor mängd att du balanserar rörelsen på dina övriga innehav. När börsen (och dina aktier) går ner så hävs det genom att XACT BEAR samtidigt går upp. Fantastiskt! Tyvärr fungerar det ju också tvärtom. När börsen (och dina aktier) går upp, så går XACT BEAR ner och du står i stort sett still. Du har helt enkelt pausat din portfölj!

Frågan är ju hur mycket XACT BEAR man behöver köpa för att pausa sin portfölj. Eftersom denna fond har en hävstång på 1,5 så kommer den att röra sig kraftigare än börsen. Går börsen upp 1% så går den ner 1,5% och tvärtom. Därför bör man tänka så här:

1. Hävstången gör att man köpa Bear för 40% av portföljens totala värde för att pausa den. Då står portföljen i stort sett still, om den rör sig exakt som börsen. 40% kan alltså vara ett riktvärde att börja med. Köper man mer än 40% så kommer porföljen att sjunka med en uppgående börs och stiga med en sjunkande börs.

2. Portföljer som rör sig exakt som börsen är dock ovanliga. Det troliga är att din portfölj svänger lite mer, eller lite mindre än börsen. Därför bör du även justera din position i Bear. Hur mycket rörelsen i din portfölj avviker från börsen benämns som Beta. Ett beta-tal på 1 betyder att dina innehav rör sig som börsen, över 1 så rör de sig mer och under 1 så rör de sig mindre.

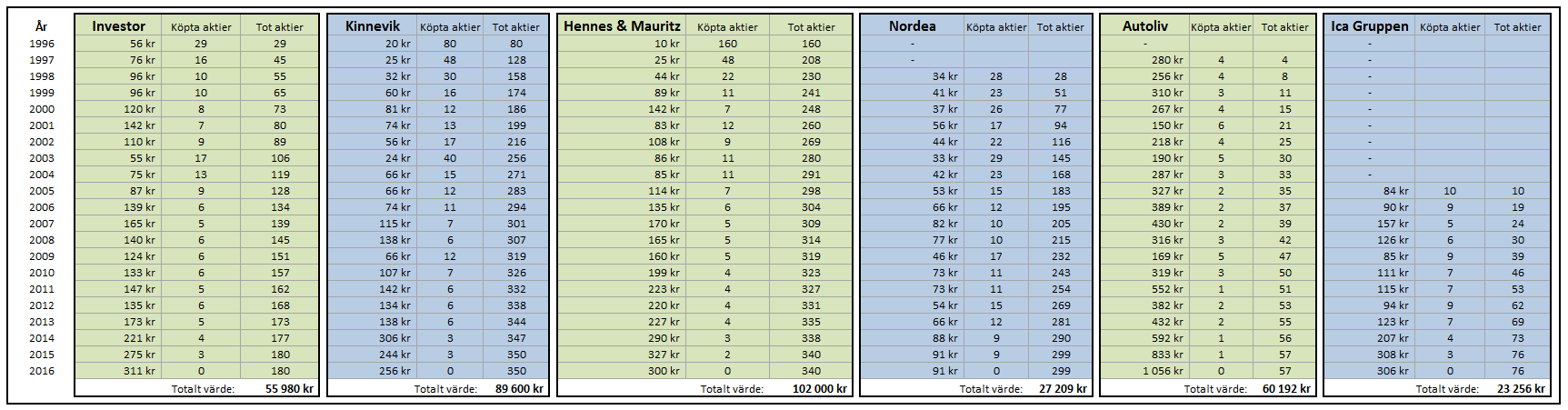

Tar man Sparabloggen AK:s porfölj som exempel så talar Avanza* om för oss att det totala beta-talet är 0,93. Vår portfölj rör sig alltså lite mindre än börsen. (Beroende på att vissa bolag är lite stabilare) Vi skulle alltså köpa 40%*0,93 = 37,2% av portföljens värde i Bear för att pausa helt.

Det finns nog en hel del att säga om denna strategi, att hedga portföljen med XACT BEAR. Många säger att det är att krångla till saker en hel del i onödan. Är man orolig för en nedgång bör man istället minska ner mängden aktier, och istället investera i annat eller ligga likvid. Framförallt bör man vara medveten om att fonden kostar. Dels har den en avgift på 0,60% och att om börsen rör sig upp och ner varannan dag så urholkas värdet av innehållet ytterligare.

Är då denna taktik något för dig? Det kan vara det om…

- du inte vill sälja dina positioner av skatteskäl eller annat, men ändå skydda mot nedgång.

- du har likvider nog att ta en bear-position.

- det bara gäller under en viss tidsperiod, eftersom värdet av fonden urholkas på längre sikt.

Läs gärna mer om hedging innan du sätter igång:

Redeye

Aktiespararna

40procent20år

Lycka till med häcken! 😉

* om du inte har Avanza eller en leverantör som beräknar din portföljs beta-värde kan du göra det själv. Du letar upp beta-talet för varje aktie i din portfölj och räknar ut medelvärdet av dem. Glöm inte att du också måste vikta in hur stor andel av portföljen varje bolag har. Enklast gör du det genom:

(beta-aktie1 * värde alla aktie1 + beta-aktie2 * värde alla aktie2 + beta-aktie3 * värde alla aktie3) / (totalt värde)

pixabay.com

pixabay.com

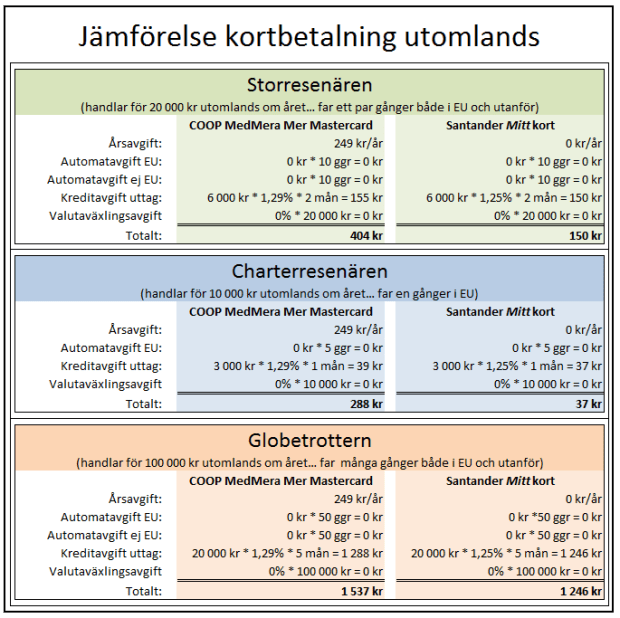

De kort som verkar bäst för resenären just nu är

De kort som verkar bäst för resenären just nu är  För att få lite ordning på jämförelsen har jag satt ihop ett en liten tabell. Det som skiljer är krediträntan på kontantuttag och årsavgiften.

För att få lite ordning på jämförelsen har jag satt ihop ett en liten tabell. Det som skiljer är krediträntan på kontantuttag och årsavgiften.

{kind=link}

{kind=link}