Håller vi på att gå rakt in i väggen igen? (wikimedia, CC2)

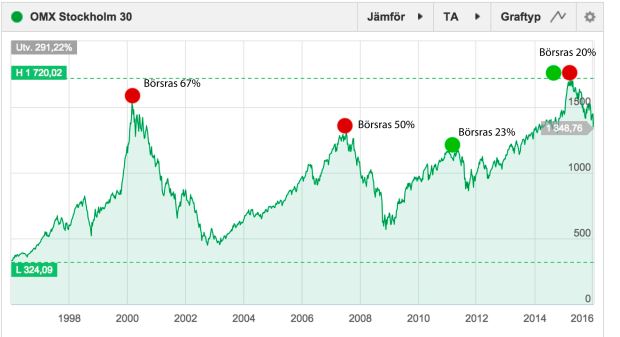

Det har varit tufft på börsen sedan i våras. OMXS30 toppade 27 april 2015 på index 1719,93. Sedan dess har det varit en utförskana. Det har varit uteblivna vinstökningar, oro i Kina och diverse andra saker som plockats fram som orsak till nedgången. Men oavsett orsaker så stor index idag på 1305,24, vilket är en nedgång på 29,2%. Frågan nu är… har vi rasat färdigt? Kommer vi fortsätta neråt?

Det råder svarta rubriker i börstidningarna. Sälj allt, blytungt , nedåtgående trend, det går i moll, breda nedgångar i USA. Det är ingen munter läsning.

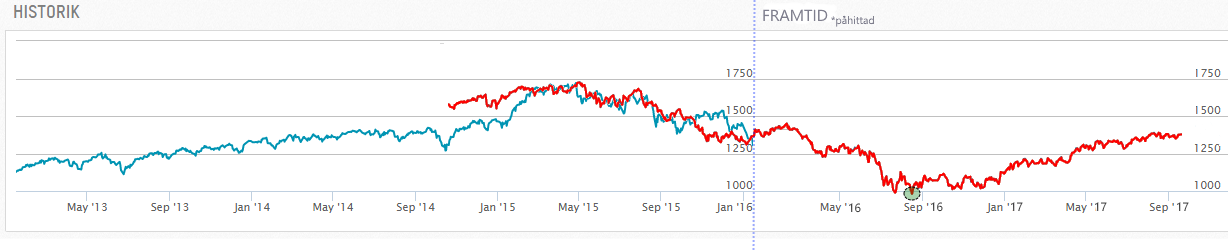

Vad har vi då att vänta om börsen skulle falla som under finanskrisen? Under finanskrisen föll börsen ungefär 55%. Vi har redan gått ned 29%, så det är ungefär lika långt kvar. Den nedgången varade från juli 2007 till november 2008. Alltså ca 17 månader. Stämmer detta igen så hamnar vi i september 2016. För att synliggöra detta har jag tagt fram lite grafik, med hjälp av de historiska kurserna på Nasdaq OMX.

Om man lägger börskurvan från 2007/2008 över dagens kurva… och om börsen följer samma mönster så är nedgången klar i september -16. på index runt 1 000.

Detta är en väldigt konstig jämförelse, och det enda man egentligen kan vara säker på är att det inte kommer bli så här. Men det vi tänker oss är alltså att vi står mitt i en börskrasch av samma magnitud som finanskrisen. Skulle det vara så kommer index inte vända uppåt förrän i september, runt 1 000. Det skulle motsvara en ytterligare nedgång på 23,4%.

Man kan givetvis inte se in i framtiden på detta sätt. Men det kan vara viktigt att ställa sig frågan: ”Skulle du klara av en nedgång på ytterligare dryga 20%?”

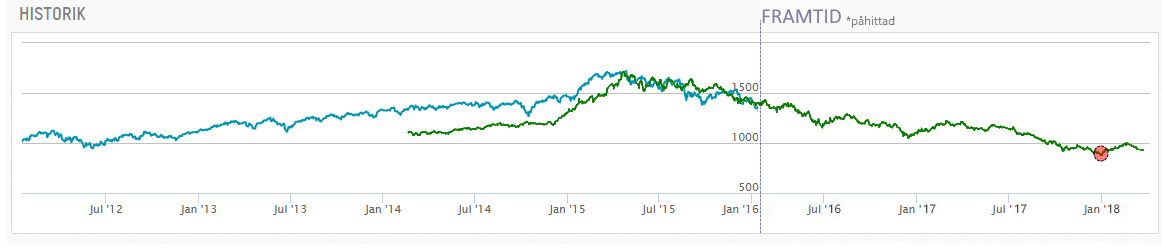

För skoj skull plockade jag fram nedgången för IT-kraschen -99/-00. Det var en rejäl backe det. Börsen sjönk med 67%, i en nedgång som varade i ca 2,5 år.

Står vi inför en krasch av samma magnitud som IT-bubblan så stillar det sig inte förrän i januari -18. Då har index nått ner till ca 600 (skalan stämmer inte riktigt här)

Antagligen står vi inte inför samma nedgång igen, men vad skulle du göra om vi gjorde det? Vårt förslag till hur man kan ta sig igen om en sådan här nedgång är:

- Ta bort spekulativa innehav. Försök hitta en bra timing till detta.

- Börja månadsspara en liten summa i de bolag som du tror på, på längre sikt.

- Sätt inte in några större summor på börsen just nu.

Följer du detta så kommer du att köpa kvalitetsbolag allt billigare. Du kan vända psykologin från att nedgången är nattsvart och ruinerar dig, till att du faktiskt köper billigare för varje gång. Detta kräver givetvis på att du inte ligger tungt investerad på börsen just nu.

Lite längre fram ska jag göra ett räkne-exempel på hur det hade sett ut om man månadsköpt sig genom finanskrisen, och hur lång tid det tagit innan en sådan investering gått med vinst!

Ta det lugnt där ut!

{kind=link}